Pemusnahan data adalah proses eliminasi informasi elektronik secara permanen dari media penyimpanan perangkat keras kantor agar tidak dapat dipulihkan oleh pihak tidak berwenang.

Keputusan penetapan lokasi pemusnahan disesuaikan dengan tingkat sensitivitas data internal sebelum perangkat keras diserahkan untuk eksekusi lelang laptop corporate oleh vendor spesialis.

Memahami perbedaan mekanisme antara fasilitas lokal dan pusat pemrosesan vendor sangat penting untuk menjaga standar kepatuhan audit keamanan informasi perusahaan.

Pemusnahan data di lokasi memastikan aset fisik tidak meninggalkan gedung sebelum hancur sepenuhnya.

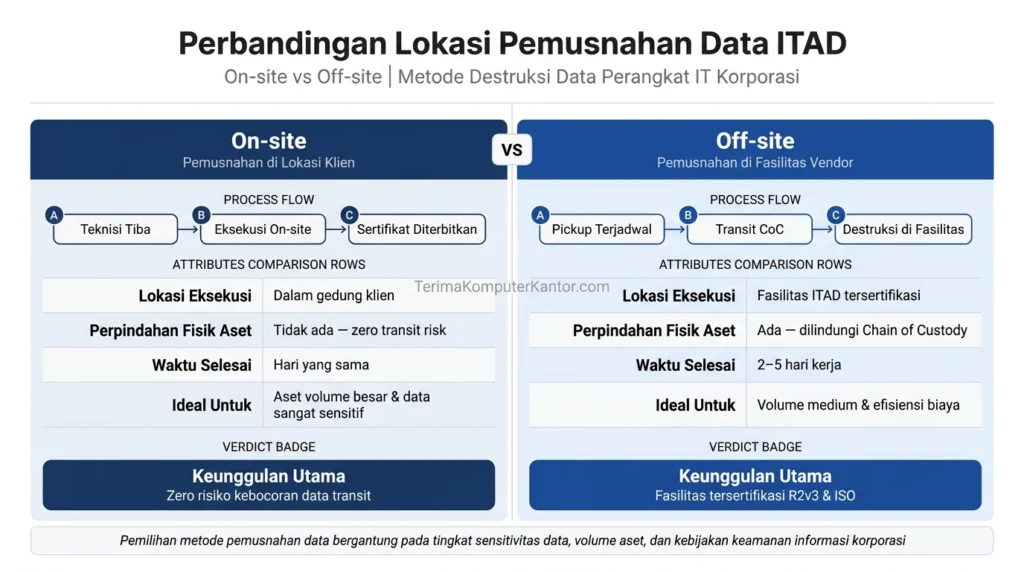

Apa Saja Metode Penentuan Lokasi Pemusnahan Aset IT Korporasi?

Sebagai tahapan kritis dalam implementasi standar prosedur pembuangan aset elektronik, metode pemusnahan fisik terbagi menjadi dua jalur operasional utama. Penentuan lokasi bergantung pada protokol keamanan, rute logistik, dan fasilitas pemrosesan vendor ITAD.

Mekanisme Pemusnahan di Lokasi Pelanggan (On-Site Destruction)

Vendor ITAD membawa mesin penghancur (shredder) industri secara langsung menuju data center atau kantor klien.

Teknisi mengeksekusi aset keras seperti hard drive di tempat untuk menjamin rantai pengawasan (chain of custody) secara maksimal tanpa jeda transit logistik.

Mekanisme Pemusnahan di Fasilitas Vendor (Off-Site Destruction)

Tim logistik mengangkut perangkat keras menggunakan kendaraan aman yang tertutup rapat dan dipantau oleh sistem pelacakan GPS real-time.

Vendor memproses pemusnahan aset di pusat daur ulang khusus yang memenuhi standar lingkungan hidup dan keamanan data tingkat tinggi.

Mengingat kedua metode memiliki keunggulan teknis, parameter apa yang menentukan pilihan terbaik bagi perusahaan?

Kapan Perusahaan Harus Memilih Eksekusi Pemusnahan On-Site?

Eksekusi on-site digunakan untuk data dengan tingkat sensitivitas ekstrem atau klasifikasi sangat rahasia (top secret). Regulasi internal perusahaan secara ketat melarang aset fisik meninggalkan gedung sebelum media penyimpanan hancur total di bawah pengawasan visual langsung oleh auditor internal.

Sebaliknya, bagaimana fasilitas luar lokasi menawarkan keunggulan dari sisi skalabilitas operasional?

Apa Saja Keunggulan Efisiensi Pemusnahan Data Secara Off-Site?

Efisiensi pemusnahan data secara off-site diukur berdasarkan skala ekonomi (economies of scale), efisiensi biaya, dan kemampuan pengelolaan limbah B3 lanjutan.

Parameter Penilaian (Atribut)

Fasilitas On-Site (Di Lokasi Klien)

Fasilitas Off-Site (Pusat Vendor ITAD)

Kapasitas Volume Pemrosesan

Terbatas pada kapasitas shredder portabel.

Masif (Skala Ekonomi level industri).

Efisiensi Biaya Operasional

Relatif tinggi akibat logistik alat berat ke kantor klien.

Sangat efisien untuk pembuangan borongan.

Tingkat Gangguan Ruang Kantor

Menghasilkan kebisingan dan memakan ruang operasional.

Nihil (Seluruh eksekusi di luar area klien).

Pemilihan lokasi pemusnahan data yang tepat meminimalkan celah kebocoran informasi selama siklus hidup aset elektronik berakhir.

Untuk memastikan seluruh perangkat keras diolah berdasarkan standar keamanan internasional yang ketat, korporasi dapat menggunakan solusi terintegrasi dari vendor terima laptop bekas yang memfasilitasi eksekusi on-site maupun off-site secara profesional.

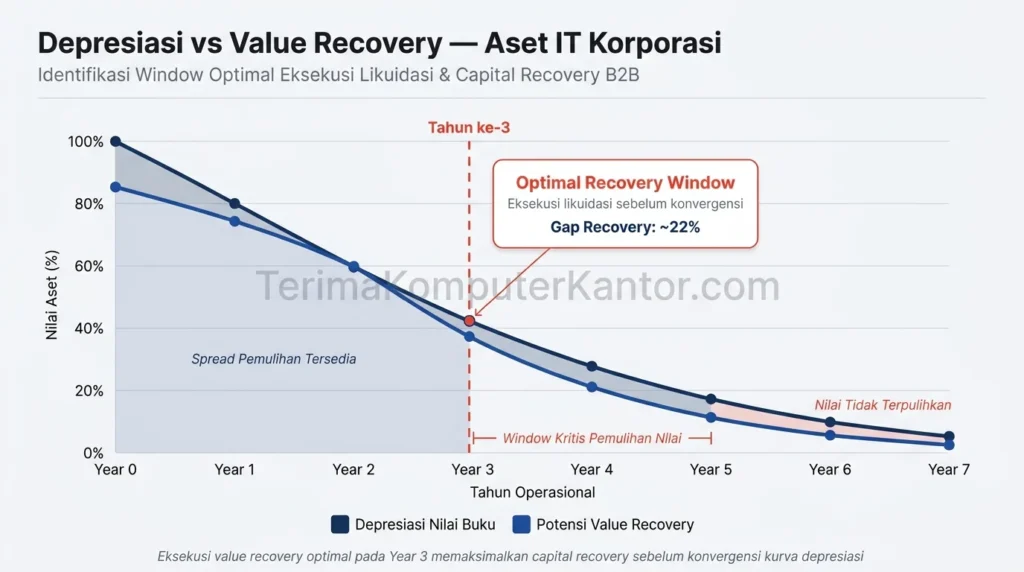

Pemulihan nilai (Value Recovery) aset IT korporasi adalah proses identifikasi dan ekstraksi sisa nilai finansial dari perangkat keras kantor pasca-masa pakai operasional.

Optimalisasi pengembalian modal ini dicapai dengan menerapkan strategi jual beli komputer bekas borongan melalui jaringan spesialis ITAD tersertifikasi.

Eksekusi valuasi pasar secara komprehensif memaksimalkan Return on Investment (ROI) dan menyuntikkan dana tambahan bagi anggaran pengadaan infrastruktur teknologi baru.

Eksekusi Value Recovery pada waktu yang tepat mencegah penyusutan total nilai aset IT korporasi.

Mengapa Pemulihan Nilai (Value Recovery) Perangkat Keras Kantor Krusial bagi Finansial Perusahaan?

Inventaris aset IT korporasi mengalami penyusutan nilai buku melalui skema depresiasi garis lurus hingga 30% per tahun. Pelepasan perangkat keras secara tepat waktu mencegah kerugian Total Cost of Ownership (TCO) secara absolut.

Komponen Penentu Nilai Sisa (Residual Value) Aset IT Korporasi

Proses valuasi finansial bergantung pada tiga variabel utama berikut:

Spesifikasi teknis mencakup parameter performa seperti generasi prosesor dan kapasitas memori penyimpanan data.

Umur ekonomis menentukan sisa masa pakai perangkat keras kantor berdasarkan standar akuntansi korporasi.

Kondisi fisik memvalidasi tingkat kelayakan operasional tanpa indikasi kerusakan perangkat elektronik keras.

Berdasarkan komponen tersebut, bagaimana auditor menentukan harga jual aset di pasar sekunder?

Bagaimana Cara Menghitung Valuasi Pasar Aset IT Usang?

Setelah valuasi angka ditetapkan, metode apa yang digunakan untuk mengonversi inventaris perangkat keras menjadi dana tunai (ROI)?

Apa Saja Saluran Utama untuk Mencapai ROI Maksimal pada Perangkat Keras Kantor?

Vendor pemulihan aset mengeksekusi tiga saluran distribusi utama untuk mengekstraksi nilai finansial tertinggi:

Penjualan Borongan (Remarketing): Fasilitas pemrosesan menjual ulang unit utuh fungsional ke pasar sekunder global.

Pemanfaatan Suku Cadang (Harvesting Parts): Teknisi membongkar komponen bernilai tinggi seperti RAM dan prosesor untuk dijual secara parsial.

Ekstraksi Logam Mulia: Mitra daur ulang mengekstraksi material paladium dan emas dari papan sirkuit (motherboard) yang rusak total.

Mengingat kompleksitas saluran tersebut, apa kelemahan jika perusahaan mengeksekusi likuidasi ini tanpa bantuan profesional?

Mengapa Korporasi Membutuhkan Vendor ITAD untuk Optimalisasi Value Recovery?

Jaringan vendor ITAD profesional menjamin penyerapan volume besar aset IT korporasi dengan harga beli borongan tertinggi di pasar sekunder. Eksekusi likuidasi oleh pihak ketiga bersertifikat memberikan akses pasar global dan efisiensi logistik tanpa mengorbankan protokol keamanan privasi data perusahaan.

Keberhasilan strategi pemulihan nilai (Value Recovery) memangkas kerugian akibat depresiasi perangkat keras kantor dan mengoptimalkan neraca keuangan korporasi.

Untuk merencanakan valuasi aset IT korporasi secara akurat dan transparan, manajer pengadaan dapat mengandalkan solusi komprehensif dari tim Terima Komputer Kantor guna merealisasikan pengembalian investasi (ROI) secara maksimal.

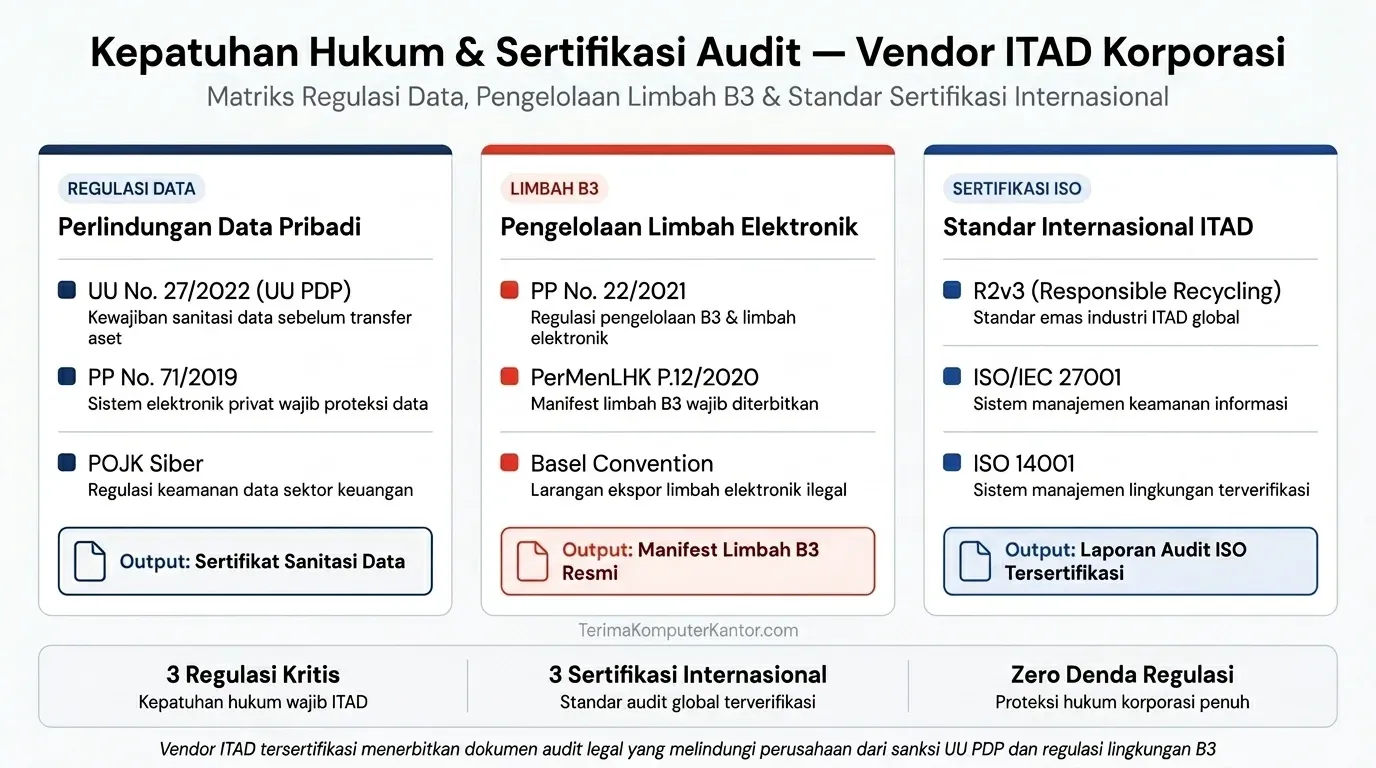

Praktik IT Asset Disposition (ITAD) mewajibkan pemenuhan standar kepatuhan hukum tingkat tinggi terkait penghancuran privasi data dan pengolahan lingkungan hidup.

Untuk memitigasi risiko sanksi legal, korporasi menyerahkan pemusnahan perangkat keras melalui pelaksanaan likuidasi inventaris perusahaan tutup kepada vendor spesialis bersertifikat.

Kepatuhan terhadap regulasi audit memastikan perusahaan terhindar dari denda kelalaian informasi, menjaga reputasi bisnis, dan memenuhi standar pelaporan Environmental, Social, and Governance (ESG).

Vendor ITAD tersertifikasi menerbitkan dokumen audit legal untuk mengamankan perusahaan dari denda regulasi.

Mengapa Kepatuhan Privasi Data Menjadi Prioritas Utama Praktik ITAD?

Praktik ITAD memprioritaskan kepatuhan privasi data karena perangkat keras bekas mengandung jejak digital rahasia yang mengikat korporasi pada liabilitas hukum perlindungan informasi.

Penghapusan data secara tidak sempurna membuka celah keamanan bagi pihak eksternal untuk mengeksploitasi aset digital milik perusahaan.

Peran Undang-Undang Perlindungan Data Pribadi (UU PDP) dan GDPR

Undang-Undang Perlindungan Data Pribadi (UU PDP) dan regulasi General Data Protection Regulation (GDPR) menetapkan standar operasional ketat bagi korporasi terkait pemusnahan memori penyimpanan data:

Korporasi wajib melakukan sanitasi data permanen secara menyeluruh sebelum memindahtangankan perangkat keras ke pihak ketiga.

Otoritas hukum mewajibkan penyediaan bukti jejak audit (audit trail) digital yang merekam setiap langkah pemusnahan informasi.

Manajemen perusahaan bertanggung jawab penuh secara hukum atas insiden kebocoran data (Data Breach) yang bersumber dari kegagalan proses sanitasi aset bekas.

Selain regulasi data digital, bagaimana hukum merespons limbah fisik dari perangkat keras tersebut?

Bagaimana Standar Lingkungan Mengatur Pembuangan Limbah Elektronik (E-Waste)?

Standar hukum lingkungan hidup mewajibkan korporasi mengelola Limbah B3 (Bahan Berbahaya dan Beracun) dari komponen IT mati melalui metode daur ulang bersertifikat.

Proses daur ulang komponen elektronik mencegah masuknya racun logam berat ke dalam ekosistem dan mendukung target keberlanjutan berbasis ekonomi sirkular (zero landfill).

Siapa pihak independen yang memvalidasi bahwa vendor mematuhi hukum data dan lingkungan hidup?

Apa Saja Sertifikasi Audit Internasional untuk Vendor ITAD?

Sertifikasi audit internasional memvalidasi kapabilitas vendor ITAD dalam menjalankan standar prosedur ITAD sesuai regulasi hukum yang berlaku secara global.

Nama Sertifikasi

Fokus Regulasi

Bukti Kepatuhan

R2v3 (Responsible Recycling)

Praktik daur ulang aset IT dan penggunaan kembali alat elektronik secara bertanggung jawab.

Laporan rantai pasok material berkelanjutan.

e-Stewards

Pencegahan ekspor limbah elektronik ilegal dan pelarangan penggunaan pekerja paksa.

Laporan kepatuhan etika kelestarian lingkungan hidup.

ISO 27001

Sistem manajemen keamanan informasi dan perlindungan privasi data korporasi.

Laporan validasi sanitasi data digital mutlak.

ISO 14001

Sistem manajemen lingkungan dan penanganan tata kelola limbah beracun.

Laporan reduksi jejak karbon operasional pabrik.

Apa yang terjadi jika korporasi menyerahkan aset elektronik ke pihak tanpa sertifikasi tersebut?

Apa Sanksi Legal bagi Korporasi yang Mengabaikan Kepatuhan ITAD?

Pelanggaran prosedur ITAD dan pengabaian standar kepatuhan hukum mengancam keberlangsungan korporasi melalui sanksi legal berjenjang:

Otoritas pemerintah menjatuhkan denda regulasi administratif hingga 2% dari total pendapatan tahunan korporasi (sesuai UU PDP) akibat kelalaian pelindungan data akibat kelalaian pelindungan data (pelanggaran UU PDP/GDPR).

Kementerian terkait mengeksekusi pencabutan lisensi operasi bisnis akibat pencemaran lingkungan dari pembuangan limbah B3 secara ilegal.

Pelanggan dan mitra bisnis melayangkan tuntutan perdata kelas (class action lawsuit) atas kerugian finansial akibat pencurian identitas korporat.

Pelanggaran kepatuhan hukum dalam praktik ITAD memicu sanksi finansial fatal dan kehancuran kredibilitas korporat. Memastikan kepatuhan audit secara mandiri memakan beban biaya yang tinggi; oleh karena itu, kolaborasi dengan mitra bersertifikasi dari jaringan spesialis Terima Komputer Kantor memindahkan beban liabilitas hukum secara aman dan tersistematis.

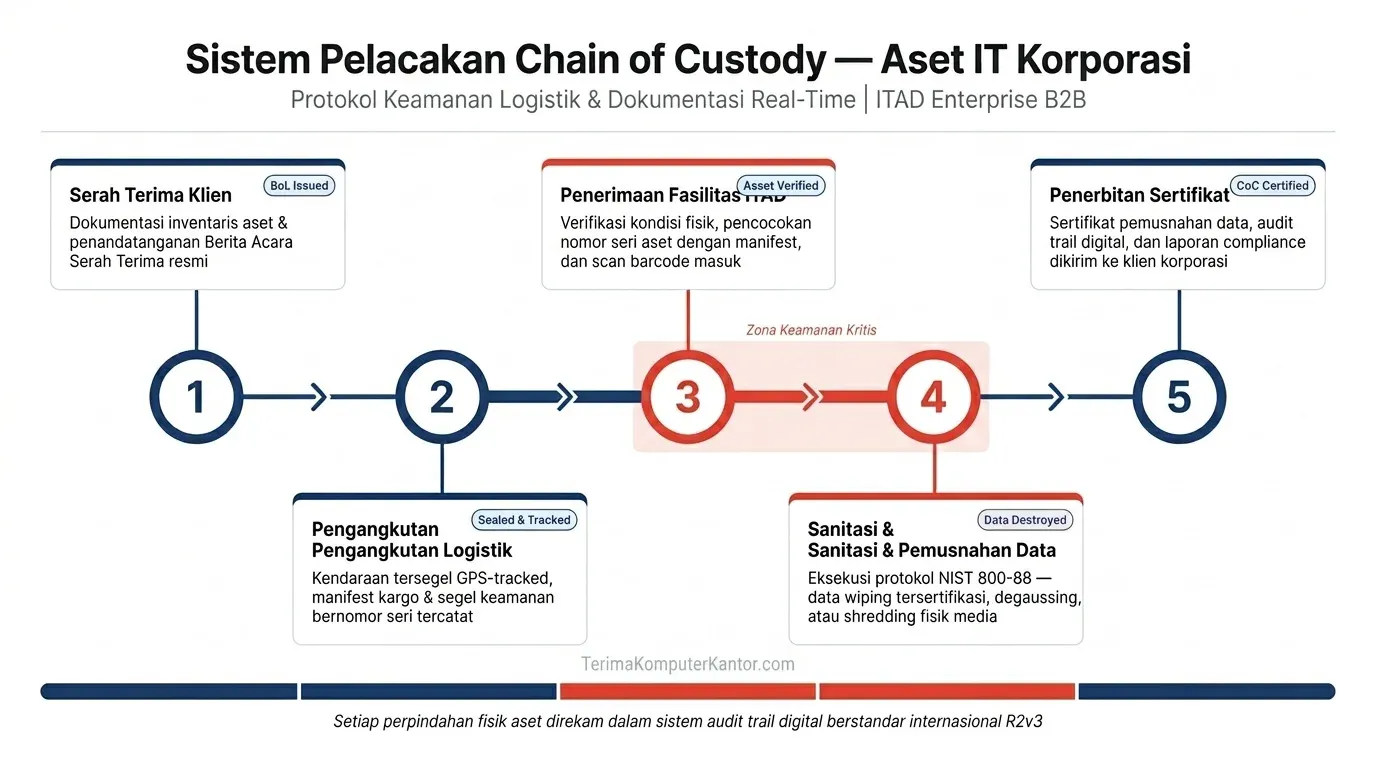

Chain of Custody (Rantai Lacak) adalah sistem pelacakan kronologis yang memvalidasi perpindahan fisik perangkat keras dari titik penarikan lokasi hingga tahap pemusnahan akhir.

Dokumen audit pelacakan fisik memberikan jaminan standar keamanan mutlak ketika pelaksanaan pembelian komputer bekas perusahaan dieksekusi oleh vendor spesialis.

Pemahaman terhadap penerapan dokumentasi logistik komprehensif memastikan perusahaan memitigasi risiko hukum dan mempertahankan transparansi audit internal secara menyeluruh.

Protokol Chain of Custody merekam perpindahan logistik perangkat keras secara real-time untuk mencegah kebocoran data.

Apa Itu Dokumen Chain of Custody dalam Manajemen Aset IT?

Dokumen Chain of Custody adalah bukti hukum mengikat yang merekam setiap titik perpindahan aset keras secara kronologis untuk kebutuhan jejak audit (audit trail).

Catatan legal memastikan tidak ada perangkat keras yang hilang atau dimanipulasi selama proses transisi dari tangan klien ke fasilitas pemrosesan.

Elemen Data Wajib dalam Laporan Pelacakan Aset

Formulir serah terima logistik mewajibkan pencatatan elemen data spesifik berikut:

Nomor seri perangkat keras (Serial Number) untuk identifikasi unit individual secara absolut.

Stempel waktu (timestamp) akurat pada setiap titik serah terima atau perpindahan tangan.

Identitas kurir bersertifikat yang bertanggung jawab memegang kendali aset fisik.

Status segel keamanan kargo untuk memvalidasi keutuhan muatan operasional.

Mengingat ketatnya pencatatan administratif, risiko fatal apa yang dapat dicegah oleh perusahaan?

Mengapa Rantai Lacak Menjadi Standar Keamanan Data Korporasi?

Implementasi Rantai Lacak menutup titik buta (blind spot) keamanan selama aset keras berada dalam perjalanan menuju fasilitas sanitasi. Pengawasan ketat memitigasi pencurian memori penyimpanan dan mencegah manipulasi perangkat keras oleh pihak eksternal yang tidak berwenang.

Bagaimana metode pelacakan logistik diimplementasikan secara teknis di lapangan?

Bagaimana Prosedur Pelacakan Aset IT Dilakukan Secara Teknis?

Alur kerja pelacakan teknis melibatkan tahapan operasional berurutan:

Teknisi mengeksekusi barcode scanning (pemindaian kode batang) pada setiap unit keras di lokasi kantor klien.

Petugas mengamankan unit keras ke dalam wadah tertutup dan mengunci pintu armada menggunakan segel logistik anti-rusak (tamper-evident seals).

Sistem kontrol memantau rute pengiriman armada pengangkut menggunakan teknologi pelacakan armada GPS secara real-time.

Petugas penerima di fasilitas Data Destruction mengeksekusi pemindaian ulang untuk mencocokkan kuantitas fisik dengan manifes awal.

Setelah seluruh rute transit selesai, apa bentuk validasi akhir yang diterima oleh manajemen perusahaan?

Bagaimana Peran Dokumen Pelacakan dalam Sertifikasi Audit Eksternal?

Log Chain of Custody menyuplai data rekonsiliasi absolut yang menjadi syarat utama sebelum regulator privasi data mengizinkan penerbitan Certificate of Destruction (CoD).

Ketiadaan rekam jejak pengawasan menggugurkan keabsahan sertifikat pemusnahan aset di mata auditor hukum.

Parameter Penilaian

Risiko Tanpa Rantai Lacak

Keuntungan Rantai Lacak Tersertifikasi

Keabsahan Audit

Auditor eksternal menolak klaim pemusnahan aset.

Dokumen diakui sebagai bukti sah pemenuhan regulasi.

Investigasi Insiden

Perusahaan kehilangan jejak lokasi titik kebocoran data.

Tim keamanan melacak penanggung jawab aset secara presisi.

Kredibilitas Vendor

Pembuangan berpotensi berakhir di tempat pembuangan ilegal.

Operasional terjamin mencapai fasilitas pemrosesan resmi.

Implementasi Chain of Custody (Rantai Lacak) melindungi reputasi perusahaan dari ancaman penyalahgunaan data perangkat keras di luar area kantor.

Untuk memastikan transparansi logistik dan keamanan informasi tingkat tinggi, perusahaan wajib memercayakan seluruh proses perpindahan inventaris kepada protokol ketat dari Terima Komputer Kantor selaku spesialis ITAD Anda.

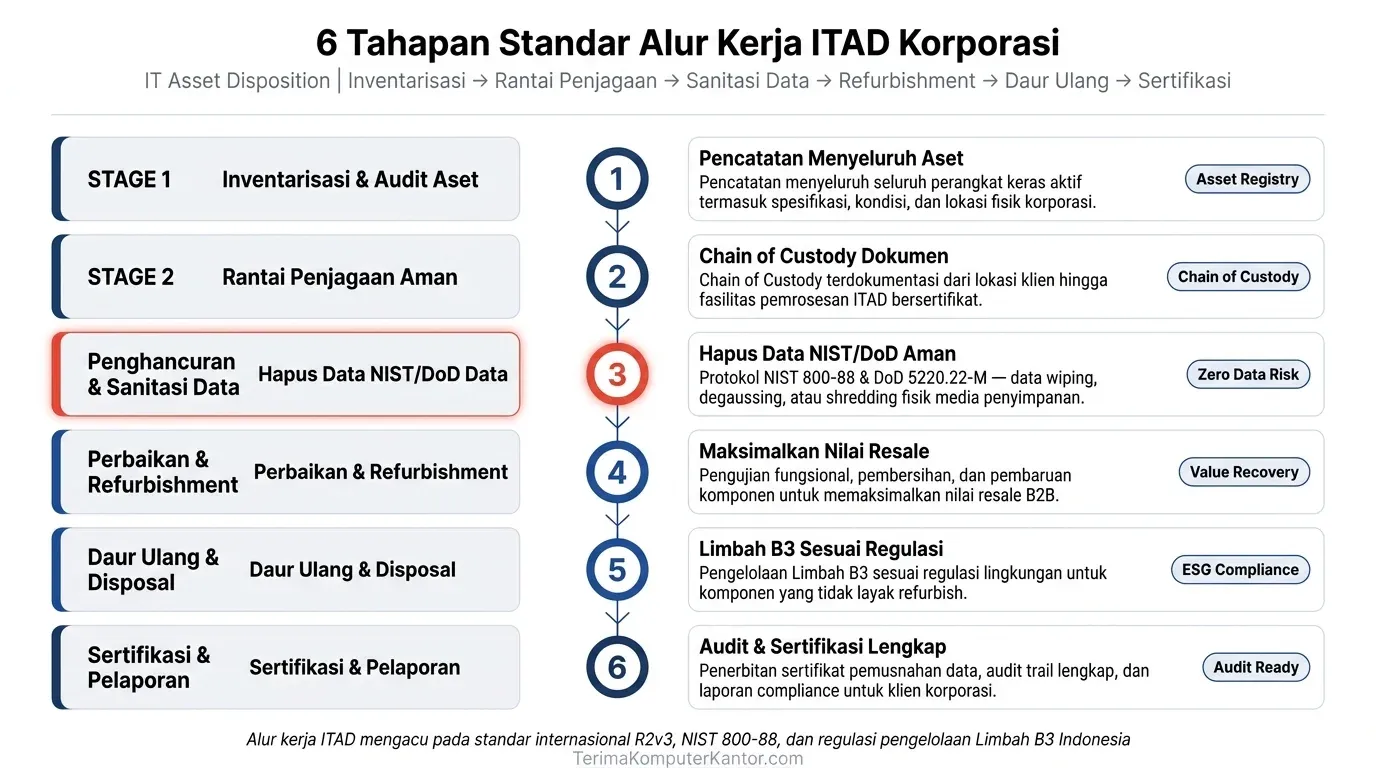

Proses standar IT Asset Disposition (ITAD) adalah prosedur aman untuk mengelola akhir masa pakai perangkat keras, meliputi pengumpulan, penghancuran data bersertifikat, daur ulang ramah lingkungan, dan penjualan kembali.

Proses terstandarisasi bertujuan memaksimalkan nilai sisa aset, memastikan kepatuhan regulasi perlindungan data, dan mengurangi dampak buruk terhadap lingkungan hidup.

Pelaksanaan alur kerja ITAD mencegah kebocoran data melalui protokol Rantai Penjagaan Aman dan pembersihan tersertifikasi.

Apa Saja Tahapan Persiapan dan Logistik dalam Alur Kerja ITAD?

Fase awal penarikan perangkat keras memastikan seluruh inventaris terdata secara akurat sebelum unit fisik dikirim menuju fasilitas pemrosesan.

Inventarisasi dan Perencanaan Penarikan Unit

Tahapan perencanaan mencakup langkah-langkah pendataan berikut:

Tim teknisi mendata seluruh aset fisik yang akan dibuang, meliputi unit laptop, server data, dan perangkat networking.

Manajer pengadaan menentukan metode pembuangan spesifik untuk setiap unit keras.

Vendor mengklasifikasikan perangkat ke dalam kategori penjualan ulang, daur ulang komponen, atau penghancuran total.

Penerapan Rantai Penjagaan Aman (Secure Chain of Custody)

Penerapan Rantai Penjagaan Aman (Secure Chain of Custody) mewajibkan pengangkutan aset terdokumentasi dari lokasi organisasi menuju fasilitas pemrosesan. Prosedur logistik tertutup mencegah kehilangan fisik atau pencurian data sensitif selama masa transit logistik.

Setelah aset tiba di fasilitas terkendali, bagaimana proses pembersihan informasi rahasia dieksekusi?

Bagaimana Standar Penghancuran Data (Data Destruction) Dieksekusi?

Penghancuran data (Data Destruction) adalah proses krusial pembersihan data permanen melalui metode perangkat lunak data wiping atau prosedur penghancuran fisik hard drive secara mutlak.

Teknisi mengeksekusi sanitasi digital secara ketat sesuai dengan panduan standar NIST 800-88 untuk menjamin ketiadaan celah pemulihan data korporasi.

Setelah perangkat terbebas dari risiko kebocoran data, bagaimana vendor memulihkan nilai finansial dari unit perangkat keras?

Bagaimana Aset IT Bekas Dipulihkan Nilainya atau Didaur Ulang?

Fasilitas pemrosesan memisahkan perangkat keras ke dalam dua jalur distribusi utama, yaitu pemulihan investasi modal (ROI) dan pengolahan limbah elektronik.

Pengujian dan Perbaikan Perangkat (Refurbishing)

Jalur pemulihan nilai memproses unit fungsional melalui prosedur perbaikan (Refurbishing) berikut:

Teknisi menguji kelayakan aset elektronik agar mencapai standar operasional.

Vendor membersihkan unit fungsional dari identitas korporat untuk dijual kembali di pasar sekunder.

Penjualan kembali perangkat keras mengklaim pengembalian biaya (ROI) bagi kas korporasi.

Daur Ulang Komponen Elektronik Ramah Lingkungan

Jalur pengolahan limbah menangani perangkat mati melalui metode daur ulang komponen elektronik ramah lingkungan:

Mitra bersertifikat khusus memproses komponen elektronik usang yang tidak dapat diperbaiki.

Fasilitas daur ulang memisahkan logam mulia dan mengekstraksi bahan berbahaya dari papan sirkuit.

Prosedur ekstraksi material memastikan tercapainya target zero landfill bagi kelestarian ekosistem.

Apa dokumen final yang membuktikan bahwa seluruh tahapan alur kerja telah dipatuhi secara hukum?

Mengapa Sertifikasi dan Pelaporan Akhir ITAD Sangat Penting?

Penerbitan dokumen Certificate of Destruction dan laporan akhir berfungsi sebagai bukti kepatuhan audit internal bagi perusahaan.

Dokumen legal menjamin bahwa vendor telah mengeksekusi seluruh prosedur sanitasi dan pembuangan sesuai regulasi hukum yang berlaku tanpa penyimpangan.

Menerapkan prosedur ITAD end-to-end secara mandiri sering kali membebani sumber daya internal. Oleh karena itu, mendelegasikan alur kerja operasional kepada tim spesialis Terima Komputer Kantor memastikan seluruh inventaris perangkat keras korporasi diproses dengan standar keamanan data dan kepatuhan kelestarian lingkungan tertinggi.

IT Asset Disposition (ITAD) adalah proses manajemen akhir siklus hidup perangkat keras yang berfokus pada pembuangan aset elektronik korporasi secara aman dan terstandarisasi.

Oleh karena itu, implementasi penarikan perangkat keras korporasi secara terstandarisasi menjamin kepatuhan penuh terhadap regulasi industri.

Memahami mekanisme ITAD komprehensif memampukan manajer pengadaan memaksimalkan nilai pengembalian modal (ROI) dan memitigasi risiko denda hukum akibat kebocoran data sensitif.

Manajemen siklus hidup perangkat keras membutuhkan (mplementasi layanan ITAD tersertifikasi untuk memastikan keamanan data dan kepatuhan lingkungan.

Mengapa Korporasi Wajib Mengimplementasikan IT Asset Disposition (ITAD)?

Korporasi wajib memproses perangkat keras usang melalui sistem ITAD untuk memitigasi risiko keamanan informasi dan memulihkan nilai sisa (residual value) peralatan.

Menyimpan inventaris teknologi mati di gudang menimbulkan beban biaya sewa dan memperbesar peluang pencurian data sensitif.

3 Fungsi Inti Manajemen Aset IT Akhir (End-of-Life)

Manajemen siklus hidup aset ini mengeksekusi 3 fungsi inti operasional:

Penghapusan Data Permanen: Teknisi melakukan sanitasi data menggunakan metode wiping atau degaussing untuk menghancurkan informasi rahasia tanpa sisa.

Remarketing Aset: Eksekusi penjualan kembali perangkat keras fungsional mengembalikan persentase modal investasi kepada kas perusahaan.

Daur Ulang Komponen: Fasilitas bersertifikat menghancurkan material beracun yang tidak dapat digunakan kembali sesuai standar lingkungan hidup.

Bagaimana vendor mengeksekusi ketiga fungsi tersebut secara operasional di lapangan?

Bagaimana Standar Proses Operasional ITAD Tersertifikasi Dijalankan?

Eksekusi pemindahan perangkat keras dari gedung perkantoran mengikuti tata cara ketat:

Audit Inventaris Awal: Tim teknisi mendata seluruh spesifikasi teknis dan nomor seri perangkat sebelum memulai proses penarikan fisik.

Logistik Pemindahan Terpusat: Vendor mengangkut aset menggunakan armada logistik tertutup menuju fasilitas pemrosesan.

Sanitasi Data Korporasi: Sistem mengeksekusi penghapusan data secara permanen pada setiap unit penyimpanan.

Penerbitan Dokumen Legal: Vendor menyerahkan Certificate of Destruction sebagai bukti sah pemusnahan aset.

Panduan standar prosedur operasional ITAD menjamin tidak ada perangkat keras yang hilang selama masa transit logistik. Regulasi hukum apa yang mewajibkan perusahaan mengikuti prosedur ketat ini?

Apa Saja Regulasi Hukum Terkait Manajemen E-Waste Perusahaan?

Pemerintah mewajibkan perusahaan mematuhi standar pengelolaan limbah B3 (Bahan Berbahaya dan Beracun) untuk mencegah pencemaran lingkungan dari komponen elektronik. Pembuangan alat IT ke fasilitas non-resmi melanggar prinsip ekonomi sirkular dan memicu sanksi hukum berat.

Mengingat ketatnya regulasi tersebut, apa dampaknya jika perusahaan memilih jalur likuidasi non-resmi atau pengepul loak yang mengabaikan kepatuhan ini?

Apa Perbedaan Fundamental ITAD Profesional dengan Pengepul Loak Biasa?

Perbedaan utama antara pihak profesional dan non-profesional terletak pada akuntabilitas hukum dan jaminan keamanan operasional:

Parameter Penilaian

ITAD Profesional Tersertifikasi

Pengepul Barang Bekas Biasa

Keamanan Data

Menyediakan garansi sanitasi digital (wiping/degaussing).

Tidak memiliki protokol penghapusan informasi.

Dokumentasi Hukum

Menerbitkan dokumen Certificate of Destruction resmi.

Tidak memberikan bukti pemusnahan legal.

Dampak Lingkungan

Mengolah material beracun dalam rantai pasok sirkular.

Membuang sisa komponen ke tempat sampah umum.

Liabilitas Hukum

Mengambil alih tanggung jawab hukum perlindungan data.

Meninggalkan liabilitas hukum sepenuhnya pada perusahaan.

Risiko Keamanan Finansial pada Pembuangan Aset Non-Resmi

Pembuangan perangkat IT tanpa standar memicu ancaman finansial tingkat tinggi:

Data Breach: Pihak eksternal dapat mengekstrak informasi strategis dari memori hard drive yang tidak disanitasi.

Pencurian Identitas Korporat: Kriminal mengeksploitasi data klien atau kredensial akses jaringan perusahaan.

Denda Regulasi: Otoritas pemerintah menjatuhkan denda regulasi akibat pelanggaran undang-undang perlindungan data pribadi.

Di luar aspek mitigasi risiko, bagaimana perusahaan mengukur potensi keuntungan finansial dari pelepasan aset lama tersebut?

Bagaimana Cara Mengukur Nilai Sisa (Residual Value) Perangkat Keras IT?

Nilai Sisa (Residual Value) adalah proyeksi harga tunai sebuah perangkat keras keras setelah batas umur ekonomisnya habis berdasarkan rasio depresiasi garis lurus.

Faktor Penentu Harga Buyback Perangkat IT Korporasi

Vendor penaksir menerapkan variabel ukur berikut untuk memvalidasi harga beli borongan:

Spesifikasi Teknis: Kapasitas komputasi, generasi prosesor, dan kondisi fisik menentukan rentang valuasi perangkat keras.

Tren Remarketing Global: Tingkat permintaan pasar terhadap perangkat spesifik memengaruhi persentase harga penawaran.

Volume Borongan: Kuantitas pelepasan massal meningkatkan efisiensi operasional dan mendongkrak total nilai pencairan.

Bagaimana keseluruhan proses likuidasi ini berkontribusi pada pelaporan keberlanjutan atau profil ESG perusahaan?

Bagaimana Data Pemusnahan Aset Diintegrasikan ke Dalam Audit ESG?

Dokumen legal hasil pemusnahan perangkat menyumbang poin validasi dalam pemenuhan metrik Environmental, Social, and Governance (ESG) korporasi. Penerbitan Certificate of Destruction dan laporan daur ulang limbah mengamankan komitmen perusahaan terhadap inisiatif keberlanjutan.

Memotong jejak karbon operasional melalui program daur ulang material.

Memastikan kepatuhan mutlak terhadap standar pelaporan Green IT internasional.

Penerapan prosedur IT Asset Disposition (ITAD) meminimalisasi risiko kebocoran data korporasi, mengoptimalkan pengembalian modal, dan mencegah pelanggaran hukum tata kelola lingkungan.

Untuk mengeksekusi penarikan perangkat keras berskala besar secara profesional dan aman, perusahaan dapat mengandalkan solusi komprehensif dari tim Terima Komputer Kantor sebagai mitra likuidasi aset resmi Anda.

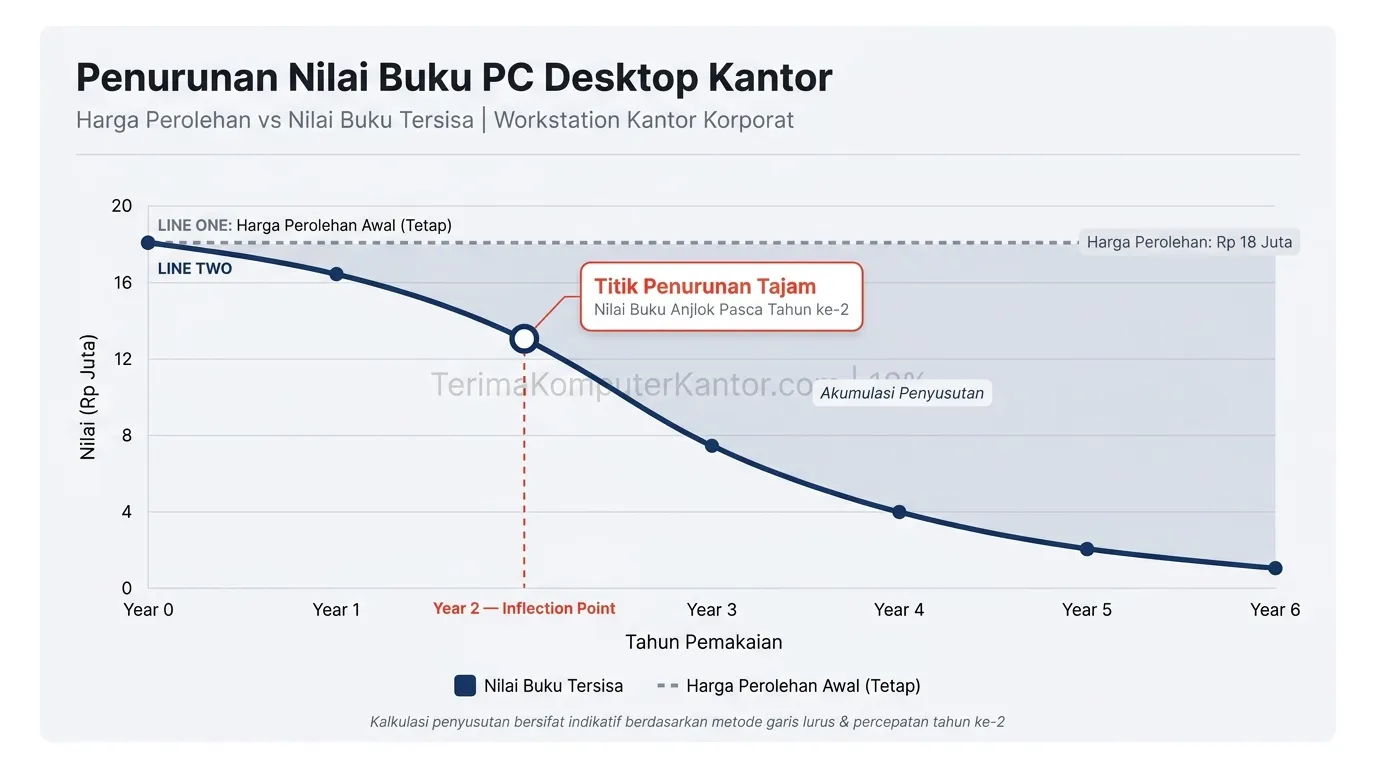

Depresiasi PC desktop kantor adalah alokasi pengurangan biaya perolehan unit komputasi workstation secara sistematis selama masa manfaat operasional perusahaan.

Berbeda dengan sekadar mencatat kerusakan fisik, penumpukan unit di gudang memicu kerugian finansial laten, sehingga implementasi program terima komputer bekas kantor lelang berfungsi sebagai solusi profesional untuk memulihkan nilai kas dari aset usang.

Memahami persentase penurunan harga PC desktop setelah 3 tahun pemakaian memberikan data krusial bagi manajemen IT dalam merencanakan siklus pembaruan perangkat keras (refresh cycle).

Grafik perbandingan harga perolehan PC desktop dengan sisa nilai buku menunjukkan penurunan tajam setelah melewati tahun kedua masa manfaat workstation.

Apa Saja Faktor Penentu Depresiasi PC Desktop Kantor?

Depresiasi PC desktop kantor bergantung pada harga perolehan awal, masa manfaat yang ditetapkan secara fiskal, dan estimasi nilai residu di akhir periode pemakaian. Kondisi fisik perangkat serta kelengkapan lisensi perangkat lunak workstation karyawan turut memengaruhi nilai sisa aset tersebut di pasar sekunder.

Kalkulasi nilai workstation tersebut bersandar pada instrumen perhitungan akuntansi aset tetap.

Komponen Perhitungan Nilai Buku PC Desktop

Biaya Perolehan: Nilai total pengeluaran perusahaan saat membeli unit PC desktop baru termasuk biaya instalasi.

Akumulasi Penyusutan: Total nilai pengurangan yang telah dibebankan sejak tahun pertama pemakaian perangkat.

Nilai Buku Bersih: Sisa nilai aset workstation yang tercatat dalam neraca keuangan perusahaan setelah dikurangi penyusutan.

Penetapan angka-angka tersebut mengunci sisa nilai aset perusahaan. Mengapa periode 3 tahun dianggap sebagai titik kritis dalam penurunan harga unit?

Mengapa Harga PC Desktop Kantor Turun Drastis Setelah 3 Tahun?

Penurunan harga PC desktop kantor setelah 3 tahun operasional dipicu oleh berakhirnya masa garansi vendor serta percepatan keusangan arsitektur prosesor di pasar global. Arsitektur perangkat keras yang tertinggal membuat unit lama kehilangan daya saing performa secara signifikan terhadap kebutuhan perangkat lunak modern.

Penurunan performa teknis tersebut berbanding lurus dengan estimasi sisa nilai pasar di industri sekunder.

Tabel Estimasi Penurunan Nilai PC Kantor Per Tahun

Tahun Pemakaian

Persentase Depresiasi

Estimasi Sisa Harga (%)

Tahun 1

25%

75%

Tahun 2

25%

50%

Tahun 3

20%

30%

Tabel estimasi tersebut memberikan gambaran kasar terkait kehancuran nilai aset workstations di gudang.

Bagaimana cara akuntan menghitung angka pasti kerugian ini?

Bagaimana Cara Menghitung Biaya Penyusutan PC Desktop?

Perhitungan biaya penyusutan PC desktop menggunakan metode garis lurus dengan membagi selisih harga perolehan dan nilai sisa terhadap total masa manfaat operasional. Kebijakan fiskal biasanya menetapkan masa manfaat komputer selama 4 tahun untuk tujuan amortisasi aset secara legal.

Penerapan standar akuntansi akurat menuntut implementasi metode valuasi aset IT untuk menentukan nilai residu PC desktop sebelum unit mencapai masa akhir pakai. Kalkulasi matematis tersebut memastikan transparansi laporan keuangan.

Apa dampak negatif jika perusahaan membiarkan PC desktop lama menumpuk tanpa tindakan likuidasi?

Apa Risiko Penumpukan PC Desktop Lama di Kantor?

Penumpukan PC desktop lama di kantor menciptakan beban ruang gudang serta meningkatkan risiko keamanan data pada penyimpanan internal yang tidak terkelola secara profesional.

Unit yang didiamkan dalam waktu lama mengalami degradasi fisik seperti kebocoran baterai CMOS atau kerusakan kapasitor yang menghancurkan nilai jual hingga titik nol.

Pencegahan kerugian total tersebut memerlukan intervensi pihak ketiga yang kredibel.

Optimasi Pemulihan Modal Melalui Program Terima Komputer Kantor

Penyedia layanan audit unit seperti Terima Komputer Kantor membantu perusahaan melakukan konversi tumpukan workstation menjadi suntikan modal baru melalui sistem lelang yang transparan.

Situs Terimakomputerkantor.com menawarkan audit unit secara menyeluruh disertai protokol pembersihan data profesional untuk menjamin keamanan informasi korporat selama proses likuidasi.

Membiarkan workstation karyawan yang sudah melampaui masa manfaat 3 tahun menumpuk hanya akan menguras ruang fasilitas dan menghancurkan rasio pengembalian investasi perusahaan.

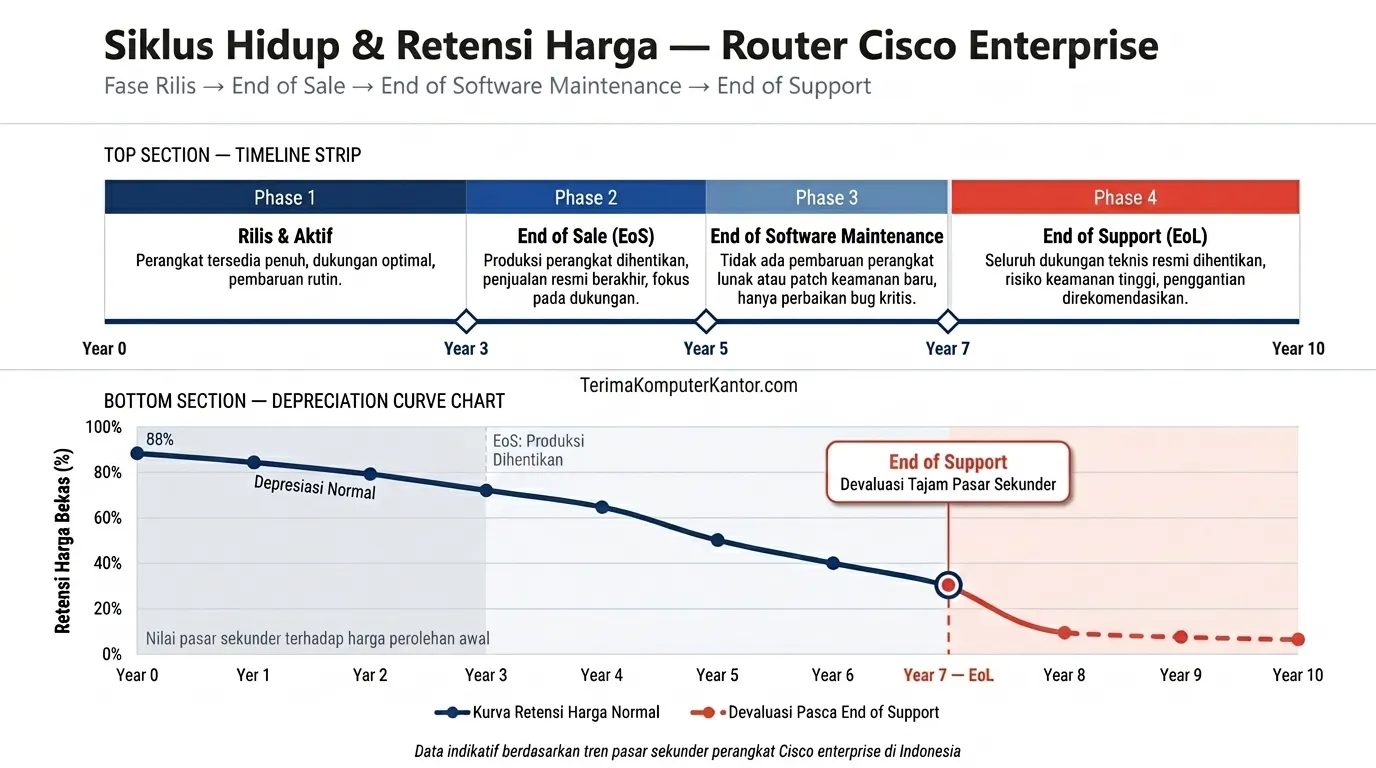

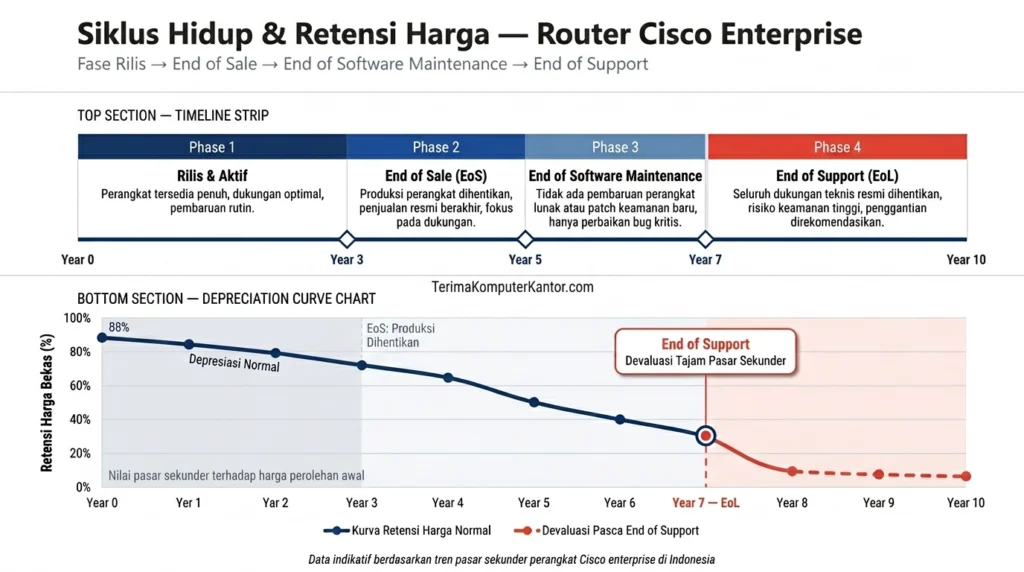

Retensi harga bekas router Cisco skala enterprise adalah kemampuan perangkat infrastruktur jaringan asal Amerika Serikat tersebut dalam mempertahankan sisa nilai pasar (residual value) di tengah percepatan siklus depresiasi perangkat keras global.

Berbeda dengan perangkat jaringan kelas konsumen yang kehilangan seluruh nilai bukunya dalam dua tahun, tingginya permintaan pasar sekunder terhadap sasis seri ISR dan ASR memungkinkan korporasi memperoleh pengembalian modal signifikan saat mengeksekusi layanan jasa buyback aset IT perusahaan.

Pemahaman mendalam terkait faktor penahan nilai aset router ini sangat krusial bagi departemen pengadaan (procurement) untuk merumuskan jadwal peremajaan pusat data (data center) secara optimal.

Siklus hidup perangkat keras yang ditetapkan oleh vendor pabrikan memicu devaluasi tajam pada nilai pasar sekunder router Cisco saat memasuki fase End of Support.

Mengapa Router Cisco Memiliki Retensi Harga Tertinggi di Pasar B2B?

Cisco mendikte standar topologi jaringan global yang membuat para teknisi perusahaan menengah ke bawah di pasar sekunder secara aktif memburu perangkat keras tersebut guna menopang infrastruktur backbone perusahaan.

Dominasi market share pabrikan asal Amerika ini memicu kebutuhan unit pengganti dengan tingkat keandalan (reliability) tinggi secara konstan di ekosistem perbaikan IT independen.

Tingginya angka permintaan komponen fisik pengganti tersebut berpusat pada spesifikasi kelas atas perangkat komputasi modular.

Ketahanan Arsitektur Modular pada Seri ISR dan ASR

Desain sasis modular memperpanjang umur ekonomis router Cisco seri Integrated Services Router (ISR) dan Aggregation Services Routers (ASR) di bursa perangkat keras bekas.

Keberadaan selot Network Interface Module (NIM) mengizinkan administrator mengganti spesifikasi antarmuka jaringan tanpa harus membeli sasis router baru.

Tingkat skalabilitas komponen catu daya ganda (redundant power supply) memastikan perangkat tetap relevan untuk mendukung beban jaringan data center tingkat lanjut.

Kemampuan pemisahan modul fungsi kontrol dari pengiriman paket data menjaga stabilitas sasis terhadap penumpukan beban pemrosesan (throughput).

Meskipun memiliki keunggulan fisik absolut, variabel finansial apa saja yang secara drastis mampu mendepresiasi nilai jual perangkat ini?

Apa Saja Faktor yang Mendepresiasi Nilai Jual Router Cisco?

Kebijakan masa berlaku dukungan dari pabrikan dan restriksi transfer lisensi mendepresiasi nilai router Cisco secara masif tanpa melibatkan elemen kerusakan fisik.

Penurunan nilai buku aset ini terikat erat pada siklus hidup perangkat keras yang diumumkan secara resmi oleh pihak vendor.

Dampak Siklus End of Life (EOL) dan End of Support (EOS)

Fase pengumuman pabrikan meruntuhkan retensi nilai router Cisco dengan cara menghentikan pembaruan Cisco IOS dan tambalan keamanan secara bertahap.

Fase Pengumuman Cisco

Dampak Operasional Korporasi

Persentase Penurunan Nilai Jual

End of Sale (EoS)

Penghentian suplai perangkat baru ke distributor resmi.

Turun 20%

End of Life (EOL)

Peniadaan penambahan fitur baru pada sistem operasi jaringan.

Turun 50%

End of Support (EOS)

Ketiadaan perlindungan terhadap kerentanan keamanan (security patch).

Turun >85% (Devaluasi Aset)

Kompleksitas Transfer Cisco Smart Software Licensing

Penerapan kebijakan Cisco Smart Software Licensing memisahkan hak kepemilikan perangkat lunak dari nilai hardware fisik mentah. Ekosistem portal Cisco Smart Account mengunci fungsionalitas sistem komputasi kepada instansi pembeli pertama secara digital (lock-in vendor).

Kebijakan hak guna lisensi (Right to Use) yang ketat tersebut membuat calon pembeli bekas di TerimaKomputerKantor hanya membayar nominal sasis perangkat keras tanpa menilai fitur lunak bawaan.

Bagaimana cara perusahaan memitigasi anjloknya harga jual akibat kompleksitas tersebut?

Bagaimana Cara Mengoptimalkan Nilai Residu Router Cisco Bekas?

Manajemen IT wajib menjalankan tahapan likuidasi aset secara presisi untuk menahan jatuhnya nilai perangkat router Cisco di pasar sekunder B2B.

Identifikasi Nomor Seri dan Modul Fisik: Petugas lapangan mendata kelengkapan kartu ekspansi, memori terpasang, dan nomor identitas sasis router sebagai acuan penilaian harga mentah.

Sanitasi Konfigurasi NVRAM: Administrator jaringan mengeksekusi factory reset komprehensif untuk menghapus topologi rahasia perusahaan dan konfigurasi rute sebelum barang meninggalkan rak peladen.

Penyaluran Likuidasi Borongan: Departemen pengadaan menyerahkan proses penjualan perangkat bekas secara utuh kepada vendor ITAD spesialis B2B seperti Terimakomputerkantor.com yang memiliki akses pemetaan harga komponen Cisco.

Menahan router kelas enterprise di gudang pasca masa End of Sale hanya akan mengakselerasi depresiasi sisa nilai buku hingga mencapai status e-waste. Maksimalkan retensi pengembalian modal (Return on Investment) perangkat Cisco perusahaan Anda sebelum masa End of Support tiba.

Segera limpahkan proses likuidasi portofolio perangkat jaringan Anda kepada tim penilai profesional dari Terima Komputer Kantor melalui layanan jasa buyback aset IT perusahaan yang menjamin proses ekstraksi aset secara cepat, aman, dan bernilai finansial tinggi.

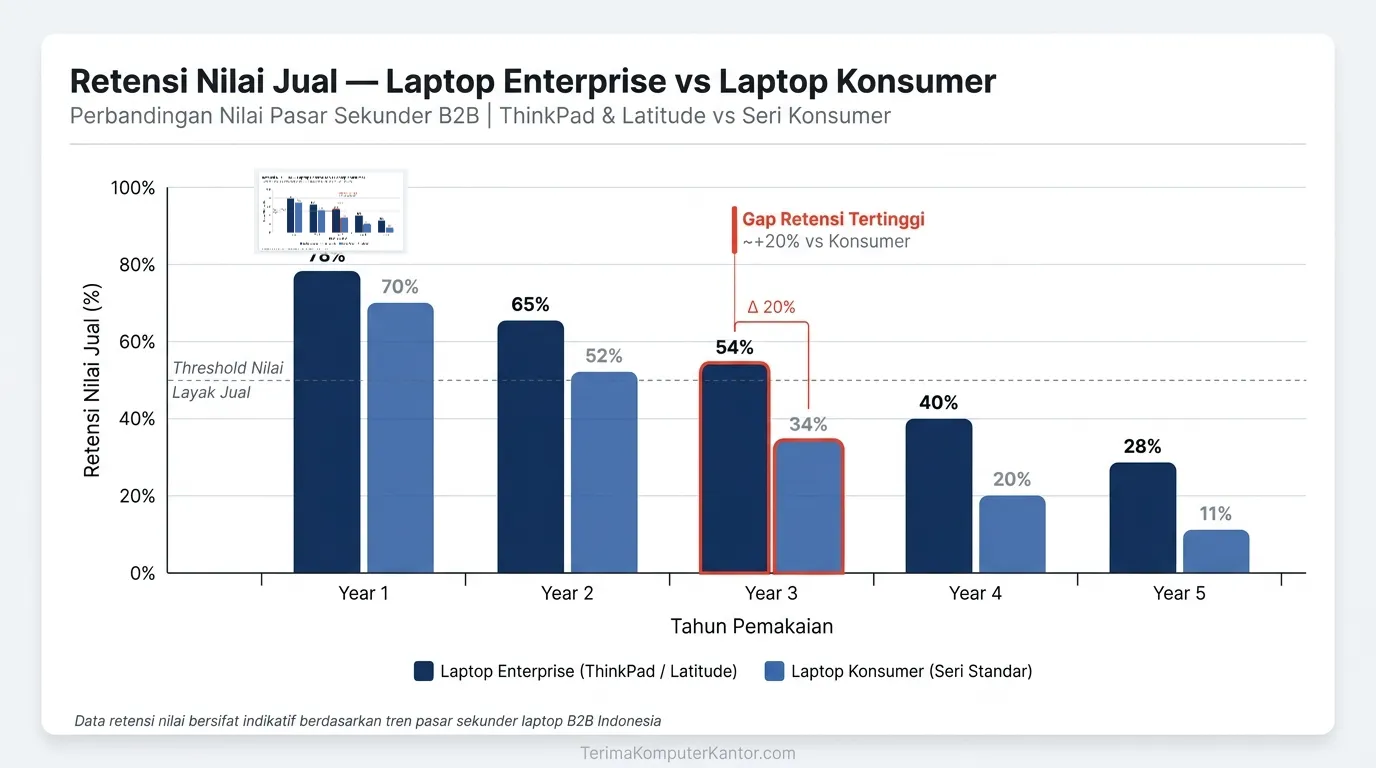

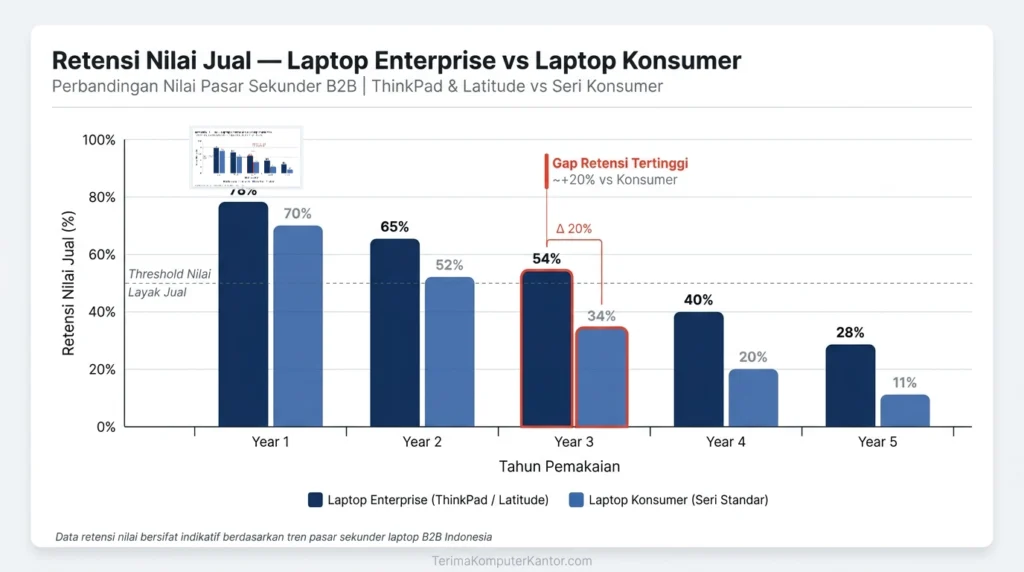

Valuasi laptop enterprise adalah proses analitik untuk menentukan sisa nilai pasar perangkat komputasi bergerak skala korporat berdasarkan spesifikasi arsitektur dan tingkat kesehatan komponen internalnya.

Berbeda dengan sekadar menebak harga pasaran perangkat kelas konsumen, kompleksitas penilaian mobile workstation menuntut manajemen IT mengeksekusi strategi terima laptop bekas kantor borongan guna mengamankan rasio pengembalian modal secara presisi.

Penguasaan metode penetapan harga tersebut sangat esensial bagi departemen keuangan untuk mencegah kerugian finansial akibat kejatuhan nilai buku saat masa pakai perangkat berakhir.

Diagram batang perbandingan menunjukkan retensi nilai harga jual laptop enterprise (seperti ThinkPad dan Latitude) bertahan lebih tinggi di tahun ketiga dibandingkan laptop seri konsumer biasa.

Apa Itu Valuasi Laptop Enterprise Bekas?

Valuasi laptop enterprise bekas memfokuskan penilaian harga pada mobile workstation yang dirancang untuk bekerja non-stop dengan ketahanan sasis standar militer (MIL-STD), bukan menggunakan material plastik konsumer biasa.

Standar B2B tersebut memastikan nilai pasar sekunder perangkat tetap tinggi meskipun telah melewati beban operasional berat.

Penetapan nilai pasar perangkat portabel ini sangat dipengaruhi oleh arsitektur sistem perlindungan data internal.

Signifikansi Modul Keamanan TPM dan Teknologi vPro

Integrasi Trusted Platform Module (TPM) versi 2.0 dan teknologi Intel vPro mendongkrak harga jual laptop korporasi secara drastis di pasar sekunder.

Modul keamanan tersebut memfasilitasi enkripsi data tingkat perangkat keras dan manajemen jarak jauh yang memenuhi syarat keamanan siber perbankan atau korporasi multinasional. Fitur keamanan tingkat perangkat keras tersebut menjadi syarat wajib pasar sekunder B2B.

Lantas, komponen teknis apa saja yang secara langsung mendikte batasan harga unit?

Apa Saja Komponen Penentu Harga Jual Mobile Workstation?

Pembeli pasar sekunder menilai harga mobile workstation dari keseimbangan antara spesifikasi komputasi silikon dan sisa umur komponen habis pakai (consumables) di dalam unit. Keutuhan material serta tingkat degradasi fisik menentukan sisa nilai manfaat perangkat sebelum biaya perbaikannya melampaui harga jualnya.

Auditor membedah kelayakan operasional tersebut dengan menganalisis status kelistrikan baterai internal.

Kesehatan Baterai (Battery Health dan Cycle Count)

Status kesehatan unit penyimpan daya memengaruhi harga penawaran pasar melalui parameter kelistrikan berikut:

Tingkat Cycle Count: Indikator cycle count yang telah melewati angka 500 siklus pengisian daya langsung memotong harga jual sebesar 10-15%.

Degradasi Lithium-Ion: Pembeli sekunder mengkalkulasi penurunan kapasitas baterai (Wh) secara ketat karena mereka wajib mengalokasikan dana untuk penggantian komponen baterai baru.

Selain kapasitas penyimpanan daya, nilai penawaran tertinggi sangat ditentukan oleh kemampuan pemrosesan dan kualitas panel visual.

Generasi Prosesor, Kapasitas RAM, dan Kualitas Layar (IPS)

Spesifikasi arsitektur seperti generasi CPU dan dukungan color gamut pada panel IPS memegang kendali atas ketahanan harga unit bagi pekerja profesional.

Kehadiran memori tersolder (soldered RAM) menurunkan fleksibilitas peningkatan (upgrade) sehingga memotong nilai pasar, sementara layar IPS dengan akurasi warna tinggi mempertahankan harga jual unit di kelas desainer grafis dan teknisi. Spesifikasi premium tersebut membentuk batas atas harga perangkat.

Bagaimana cara departemen akuntansi menghitung penyusutan perangkat portabel ini setiap tahunnya?

Bagaimana Cara Mengkalkulasi Depresiasi Laptop Korporasi?

Harga laptop menyusut sangat tajam pada tahun pertama operasional hingga mencapai 30%, lalu kurva tersebut melandai pada siklus tahun kedua dan ketiga.

Amortisasi aset tersebut menciptakan nilai residu yang terus tergerus akibat percepatan keusangan arsitektur mikroprosesor dari pabrikan silikon global.

Penurunan nilai buku tersebut diakselerasi secara langsung oleh berakhirnya kontrak perlindungan dari pabrikan.

Dampak Berakhirnya Garansi Next Business Day (NBD)

Status garansi Next Business Day (NBD) yang memastikan kedatangan teknisi ke kantor pada hari kerja berikutnya berfungsi sebagai perlindungan investasi (mitigasi risiko) bernilai sangat tinggi.

Penghitungan penyusutan akibat berakhirnya kontrak layanan purnajual tersebut mengharuskan korporasi menerapkan standar valuasi aset IT untuk memastikan perangkat dijual sebelum harganya menyentuh titik terendah.

Untuk memvisualisasikan proyeksi kejatuhan harga pasar tersebut, perhatikan tabel rasio standar penurunan nilai jual berikut.

Tabel Standar Penurunan Harga Jual Laptop B2B

Usia Operasional Perangkat

Estimasi Persentase Depresiasi

Permintaan Pasar Sekunder B2B

1 hingga 2 Tahun

25% – 40% dari Harga Awal

Sangat Tinggi (Masih bergaransi)

3 hingga 5 Tahun

55% – 75% dari Harga Awal

Menengah (Baterai mulai bocor)

Tabel depresiasi tersebut memperlihatkan kehancuran margin finansial setelah tahun ketiga.

Apa tindakan strategis yang wajib dieksekusi perusahaan saat laptop memasuki siklus keusangan ini?

Mengapa Pembaruan Laptop Karyawan Wajib Segera Dieksekusi?

Penundaan pembaruan laptop lama membunuh produktivitas karyawan karena memicu masalah fatal seperti sistem perangkat yang sering hang atau baterai mati mendadak saat sesi presentasi bersama klien.

Kerugian operasional dan downtime ini menelan biaya yang jauh lebih besar daripada pengadaan mobile workstation generasi terbaru.

Pemulihan produktivitas kerja tersebut menuntut eksekusi penarikan aset secara borongan.

Eksekusi Likuidasi Melalui Vendor ITAD Bersertifikasi

Penarikan puluhan unit komputasi yang mengandung data korporasi wajib diserahkan kepada vendor ekstraksi aset yang memfasilitasi penghapusan data secara masif.

Pelibatan spesialis likuidasi aset portabel seperti Terima Komputer Kantor menjamin pembersihan data rahasia pada solid-state drive berjalan aman disertai sertifikat validasi hukum.

Mempertahankan mobile workstation yang telah kehilangan performa baterai dan masa garansi hanya akan menghambat produktivitas karyawan dan menghancurkan sisa nilai pasarnya.

Valuasi Uninterruptible Power Supply (UPS) data center adalah proses asesmen finansial dan teknikal untuk menentukan sisa nilai ekonomis perangkat sasis cadangan daya beserta sel baterai internalnya di bursa remarketing B2B.

Berbeda dengan perangkat elektronik ritel berskala kecil, likuidasi infrastruktur kelistrikan korporat ini menuntut penghitungan degradasi kimiawi secara presisi guna mengamankan rasio margin finansial melalui layanan buyback aset IT perusahaan.

Pemahaman mendalam terkait parameter penyusutan nilai daya ini sangat esensial bagi manajer fasilitas data center untuk mengkalkulasi jadwal peremajaan unit sebelum biaya pemeliharaan membengkak atau potensi nilai resale hilang sepenuhnya.

Proses asesmen fisik dan sterilisasi konfigurasi internal sangat krusial untuk mencegah modul UPS menjadi beban Limbah B3 dan ancaman siber, sekaligus mengamankan nilai resale B2B.

Apa Saja Parameter Utama dalam Valuasi UPS Data Center?

Nilai jual (resale) UPS bekas ditentukan oleh dua pilar utama: tingkatan daya output sasis (dalam besaran kVA) dan persentase kesehatan sel penyimpan daya internal.

Kapasitas beban (kVA) dan penerapan topologi online double conversion menjadi acuan utama pembeli untuk menakar kekuatan perangkat, sedangkan parameter State of Health (SoH) mengukur kelayakan fungsi baterai sebelum memasuki pasar remarketing.

Perbandingan Nilai Residu Baterai VRLA vs Lithium-Ion

Modul baterai Valve-Regulated Lead-Acid (VRLA) memiliki batas usia optimal 3-5 tahun, memicu penyusutan harga drastis di mana pembeli sekunder hanya menilai aset berdasarkan berat timbal untuk proses daur ulang.

Baterai Lithium-Ion (Li-ion) dengan kepadatan energi tinggi bertahan hingga 10 tahun karena siklus pengisian (cycle count) yang jauh melebihi varian asam timbal.

Tingginya umur pakai kalender Li-ion tersebut mempertahankan retensi harga operasional yang lebih tinggi di bursa buyback korporat.

Dampak Kapasitas Daya (kVA) Terhadap Nilai Jual Sasis

Sasis UPS berkapasitas besar yang memanfaatkan Inverter 3-Phase (umumnya di atas 10kVA) tetap memiliki harga jual substansial di bursa hardware mentah meskipun kondisi sel baterainya telah mati total.

Kemampuan skalabilitas data center pada sasis berkapasitas daya murni (kW) tinggi ini memungkinkan pembeli sekunder merakit dan memasang string baterai baru demi melancarkan proses remarketing.

Selain kapasitas daya secara keseluruhan, komponen spesifik apa saja di dalam sasis tersebut yang menyumbang nilai finansial tertinggi di pasar sekunder?

Apa Saja Komponen Sasis UPS yang Memiliki Nilai Remarketing Tertinggi?

Sasis UPS modular mengizinkan ekstraksi komponen internal untuk dijual terpisah secara eceran (parts harvesting) apabila unit utama mengalami gangguan operasional.

Bursa ITAD aktif menyerap modul fungsional tersebut untuk memenuhi tingginya permintaan terhadap suku cadang enterprise, sekaligus memfasilitasi kanibalisasi hardware yang legal dan bernilai profit.

Nilai Ekonomis Modul Inverter dan Rectifier

Modul Inverter dan Rectifier bertugas menstabilkan konversi arus AC/DC dan menjadi jantung operasional perangkat penyimpan daya.

Blok komponen silikon murni di dalam modul tersebut memiliki permintaan yang konstan dari teknisi pemeliharaan selama tidak mengalami kerusakan akibat beban termal (terbakar).

Penjualan eceran modul fungsional ini menghadirkan margin keuntungan sekunder bagi korporasi yang menggunakan fasilitas dari Terima Komputer Kantor.

Permintaan Network Management Card (NMC) di Pasar Sekunder

Kartu Network Management Card (NMC) untuk pemantauan jarak jauh (remote monitoring) memegang retensi harga jual yang sangat tinggi asalkan fungsi port fisiknya beroperasi normal.

Setelah mengeksekusi reset konfigurasi pabrik untuk menghapus data IP, kartu berbasis protokol SNMP tersebut dapat langsung dijual kembali sebagai suku cadang lepas.

Jika sasis dan modul kontrol memiliki retensi harga tinggi, mengapa modul sel baterainya justru mengalami penyusutan nilai secara drastis?

Mengapa Modul Baterai Mengalami Depresiasi Nilai Secara Agresif?

Sel baterai mengalami degradasi konstan seiring waktu (usia kalender) akibat reaksi kimiawi internal meskipun perangkat UPS dalam keadaan mati total, sehingga membatasi jendela waktu optimal bagi perusahaan untuk melakukan proses buyback.

Peningkatan impedansi baterai dan penumpukan kristal akibat proses sulfatasi menurunkan kemampuan sel daya dalam menahan beban arus, yang secara langsung menggerus nilai ekonomis komponen tersebut.

Risiko Pembengkakan Baterai (Swelling) dan Status Limbah B3

Modul VRLA yang mengalami pembengkakan (swelling), deformasi fisik, atau indikasi kebocoran asam (acid leak) sepenuhnya kehilangan nilai komersial operasional di bursa aset sekunder. Gejala thermal runaway tersebut mengubah sisa nilai fungsional aset menjadi sekadar nilai besi tua (scrap) berbasis material korosif dan plastik.

Secara legal, aset rusak tersebut langsung berubah status menjadi instrumen Limbah Bahan Berbahaya dan Beracun (B3).

Mengingat potensi bahaya tersebut, bagaimana regulasi negara mengatur perpindahan aset berbahaya ini keluar dari gedung korporasi Anda?

Bagaimana Standar Kepatuhan Hukum Mengatur Pembuangan Limbah Baterai UPS?

Membuang baterai UPS yang korosif secara ilegal ke fasilitas pembuangan umum melanggar hukum lingkungan hidup secara mutlak dan langsung memicu sanksi serta denda berat terhadap liabilitas korporasi.

Perpindahan kepemilikan limbah dari fasilitas data center menuju pabrik peleburan wajib diawasi oleh regulasi Kementerian Lingkungan Hidup melalui instrumen pelaporan manifes resmi B2B.

Jenis Tindakan Transisi Aset

Dokumen Kepatuhan Wajib

Pembebasan Liabilitas Hukum

Penjualan Sasis UPS (Hardware)

Berita Acara Serah Terima (BAST)

Ya (Penuh)

Pembuangan Baterai VRLA Rusak

Manifes Elektronik (Festronik) Limbah B3

Terbatas (Menunggu sertifikat daur ulang)

Setelah aspek legalitas terpenuhi, tahapan lapangan apa yang harus dilewati untuk membongkar perangkat raksasa ini dari ruang server?

Bagaimana Prosedur Likuidasi UPS Enterprise yang Menguntungkan?

Protokol keselamatan operasional mewajibkan vendor pengeksekusi menerapkan langkah-langkah prosedural ketat untuk mengamankan proses likuidasi rak kelistrikan berbobot ekstrem.

Isolasi dan Pemutusan Arus Listrik: Ahli teknis mengeksekusi prosedur Decommissioning kelistrikan menggunakan sistem Lockout/Tagout (LOTO) untuk mencegah lonjakan arus fatal (arc flash) saat kabel beban daya dilepas dari sasis.

Asesmen Finansial Terpilah: Auditor lapangan TerimaKomputerKantor melakukan pemisahan valuasi, menakar kelayakan remarketing sasis kosong melawan nilai daur ulang (scrap) dari deretan sel baterai timbal.

Ekstraksi Logistik Berat: Tim logistik memindahkan palet berbobot ekstrem menggunakan alat berat pendukung menuju armada transportasi.

Siapa pihak yang memiliki otorisasi penuh dan kapabilitas armada untuk mengeksekusi skenario logistik tingkat tinggi ini?

Bagaimana Cara Memilih Vendor Buyback IT Profesional untuk Infrastruktur Data Center?

Spesifikasi penanganan aset kelistrikan berskala besar mewajibkan korporasi hanya bermitra dengan Jasa Buyback Aset IT Profesional B2B tersertifikasi.

Vendor pembeli borongan yang ideal harus memiliki kapabilitas logistik heavy-duty seperti pengoperasian armada truk hidrolik (tailgate) untuk mengangkut tonase UPS, serta memiliki jaminan asuransi logistik yang menutupi risiko di jalan.

Lebih lanjut, vendor tersebut wajib menguasai jalur remarketing B2B global secara mandiri agar klien mendapatkan taksiran harga buyback paling menguntungkan. Membiarkan rak modul UPS data center usang menumpuk di fasilitas Anda tidak hanya mengakselerasi devaluasi aset hingga menjadi barang rongsokan, tetapi juga meningkatkan risiko bahaya limbah kimia korporasi.

Pastikan proses pemutusan arus dan pemindahan infrastruktur daya dengan tonase masif ini dilakukan sesuai standar kepatuhan operasional.

Serahkan proses ekstraksi fisik dan valuasi kelistrikan Anda kepada tim profesional dari Terima Komputer Kantor melalui layanan jasa buyback aset IT perusahaan yang menjamin penjemputan logistik terdedikasi dan taksiran harga remarketing pasar sekunder tertinggi di Terimakomputerkantor.com.