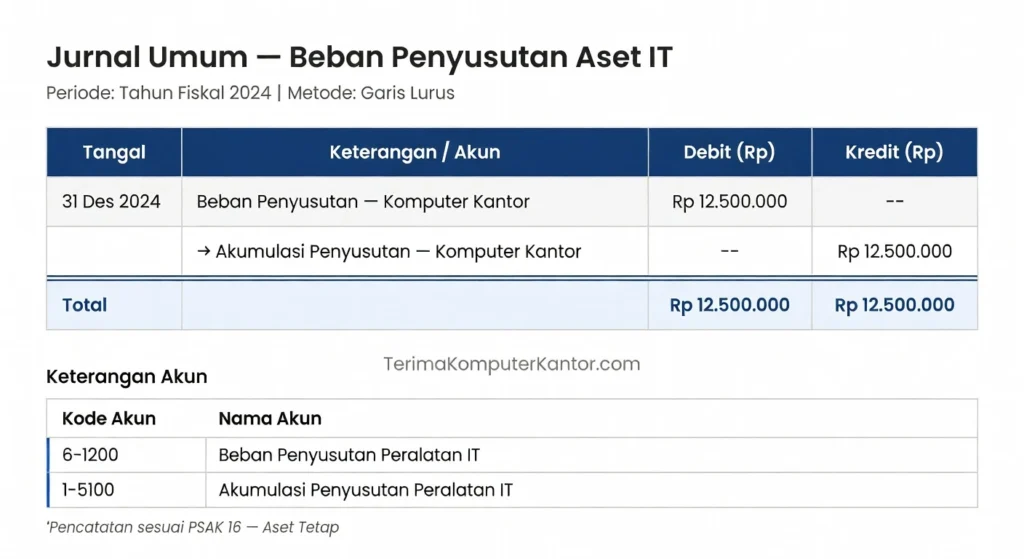

Menghitung Nilai Sisa Switch Jaringan

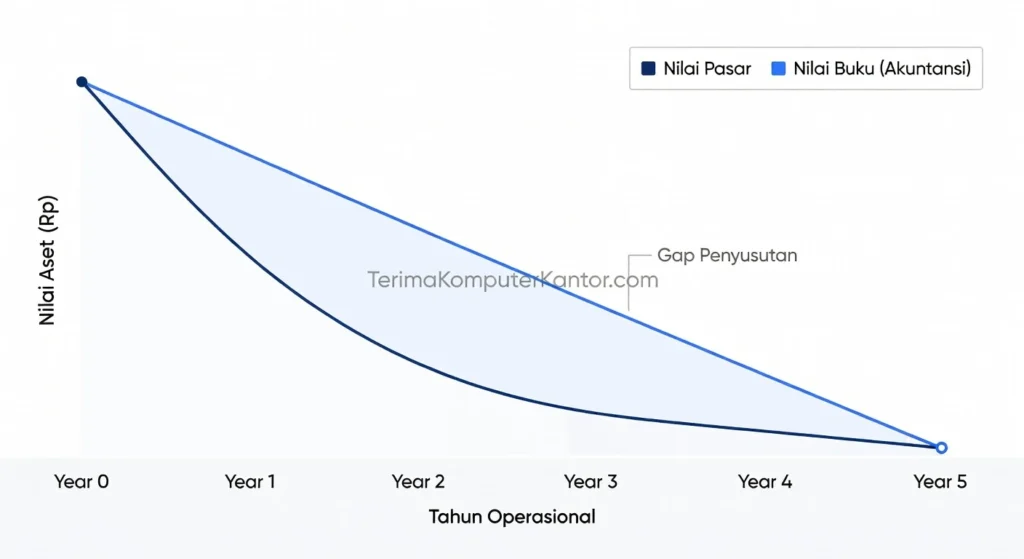

Menghitung nilai sisa switch jaringan Layer 3 adalah proses evaluasi finansial mutlak untuk menentukan proyeksi harga pasar sekunder perangkat infrastruktur pasca siklus penyusutan akuntansi.

Berbeda dengan sekadar menebak harga pasaran, metodologi kalkulasi depresiasi ini wajib dieksekusi secara presisi untuk memaksimalkan margin keuntungan saat perusahaan menggunakan layanan buyback perangkat jaringan IT.

Penguasaan perhitungan umur ekonomis perangkat keras ini sangat esensial bagi para manajer finansial untuk mencegah kerugian fatal akibat kejatuhan nilai buku di bawah nilai residu batas minimal.

Apa Saja Faktor Penentu Nilai Sisa Switch Jaringan Layer 3?

Valuasi switch Layer 3 bergantung sepenuhnya pada kapasitas lalu lintas data dan usia pemakaian fisik perangkat di dalam rak pusat data. Spesifikasi arsitektur perangkat menentukan daya tarik unit bagi pembeli di pasar sekunder B2B karena teknologi jaringan berkembang sangat cepat setiap tahunnya.

Komponen teknis tertentu menjaga nilai residu tetap stabil meskipun masa pakai utama telah berakhir.

Dampak Ketersediaan Port SFP+ dan Throughput

- Port uplink SFP28 atau SFP+ dengan kecepatan 10Gbps hingga 25Gbps merupakan faktor penentu harga jual tertinggi di pasar.

- Kapasitas throughput yang tinggi memastikan switch tetap relevan untuk kebutuhan beban kerja modern di industri remarketing B2B.

- Jumlah port fiber yang melimpah meningkatkan fleksibilitas konektivitas infrastruktur bagi pemilik aset berikutnya.

Sistem pengiriman data yang cepat tersebut tidak akan bernilai maksimal tanpa dukungan perangkat lunak yang mumpuni.

Pengaruh Status Lisensi Perangkat Lunak dan OS

Lisensi Cisco IOS atau sistem operasi sejenis yang mendukung fitur enterprise seperti BGP (Border Gateway Protocol) dan OSPF meningkatkan harga switch secara drastis saat proses likuidasi aset IT di Terima Komputer Kantor. Kehadiran fitur Layer 3 yang aktif memastikan perangkat siap digunakan untuk routing kompleks tanpa biaya tambahan bagi pembeli baru.

Kepastian dukungan fitur perangkat lunak tersebut membedakan switch kelas bisnis dengan perangkat jaringan standar dalam proses penilaian TerimaKomputerKantor.

Lantas, bagaimana cara departemen keuangan mengkalkulasi penyusutan komponen fisik tersebut secara matematis setiap tahunnya?

Bagaimana Menerapkan Rumus Depresiasi pada Perangkat Jaringan?

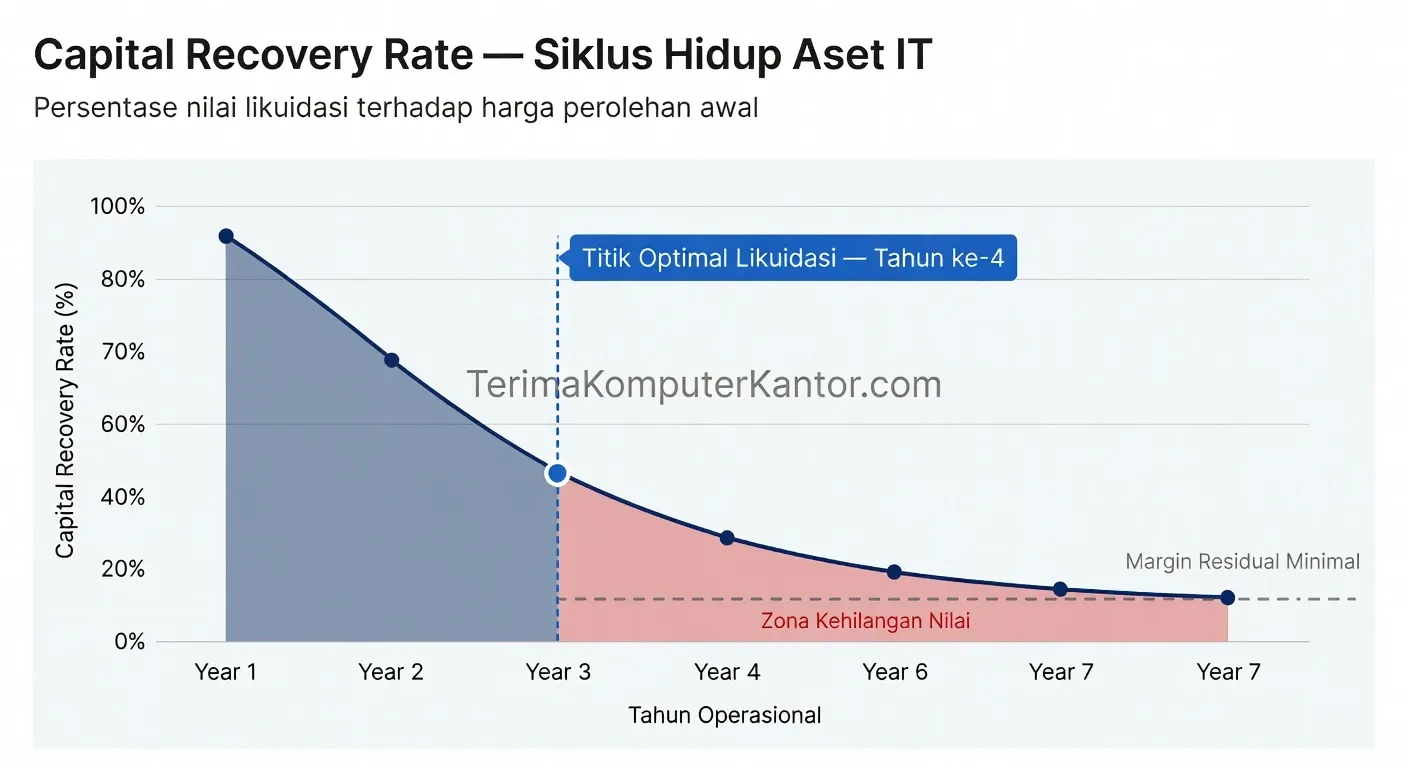

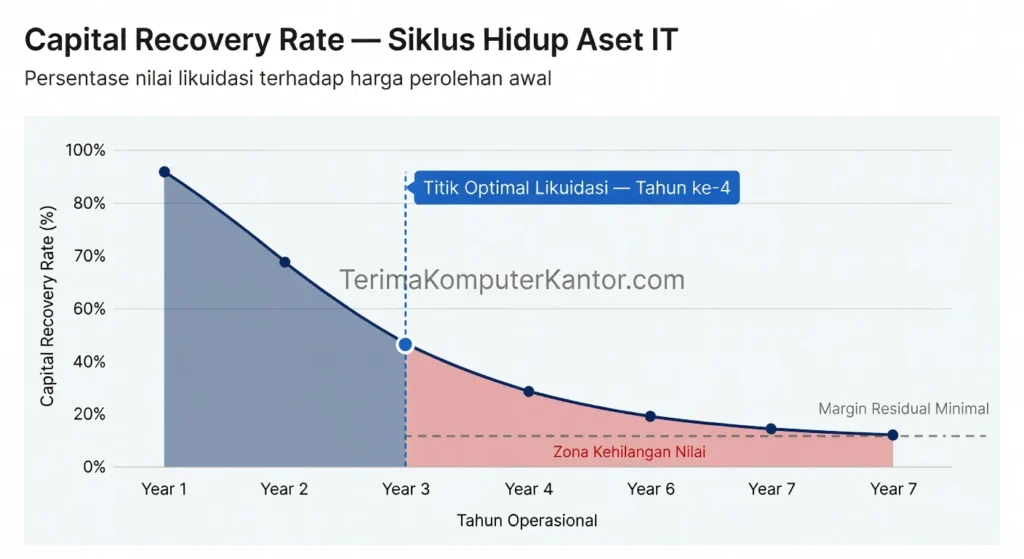

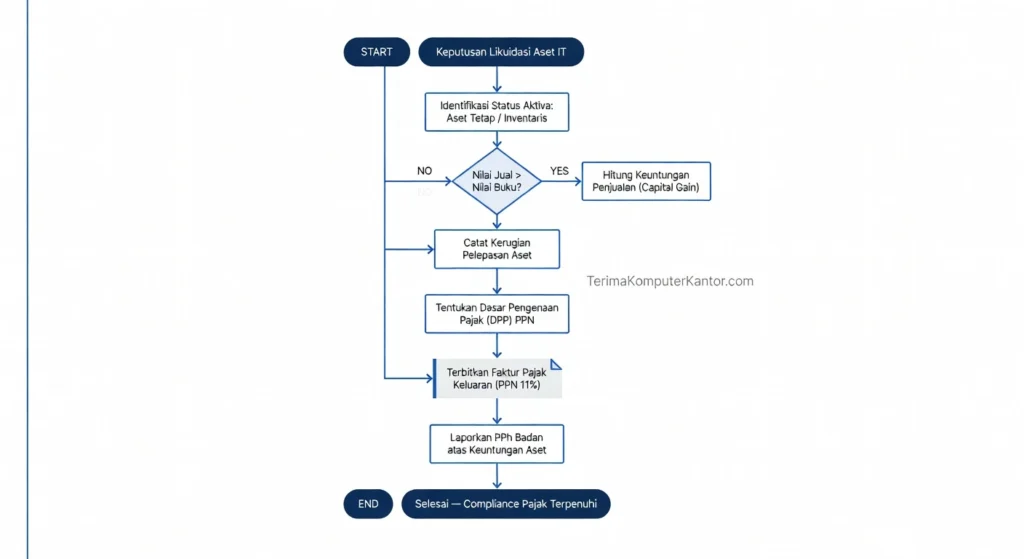

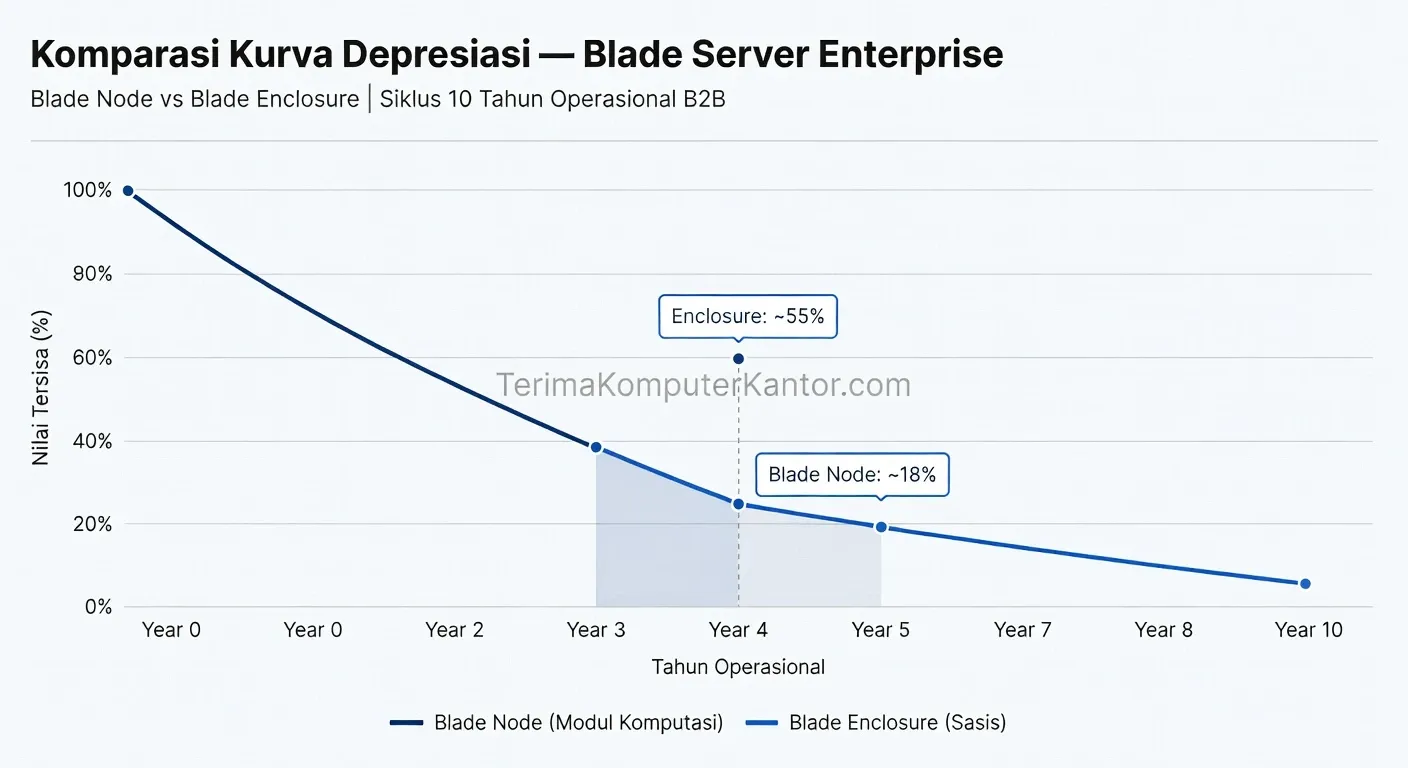

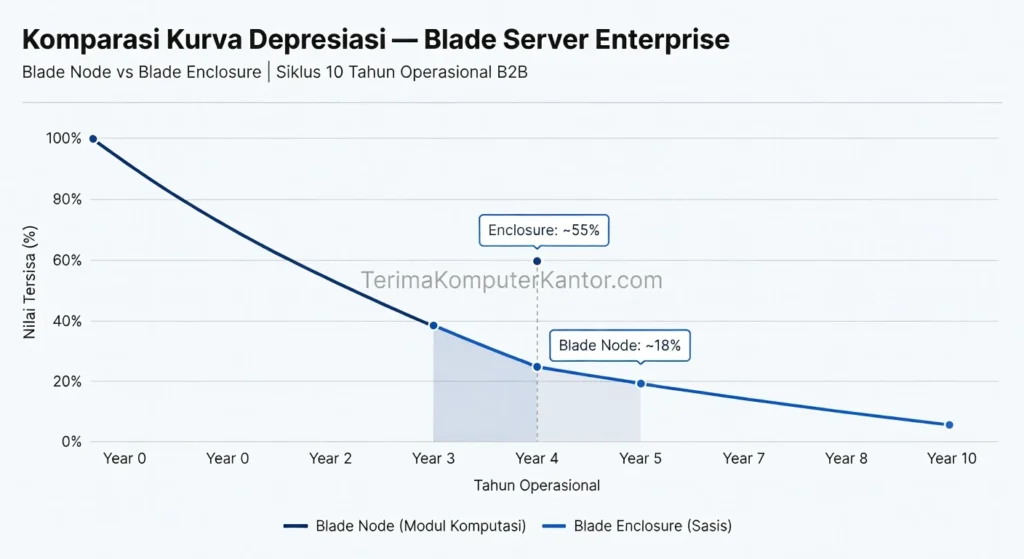

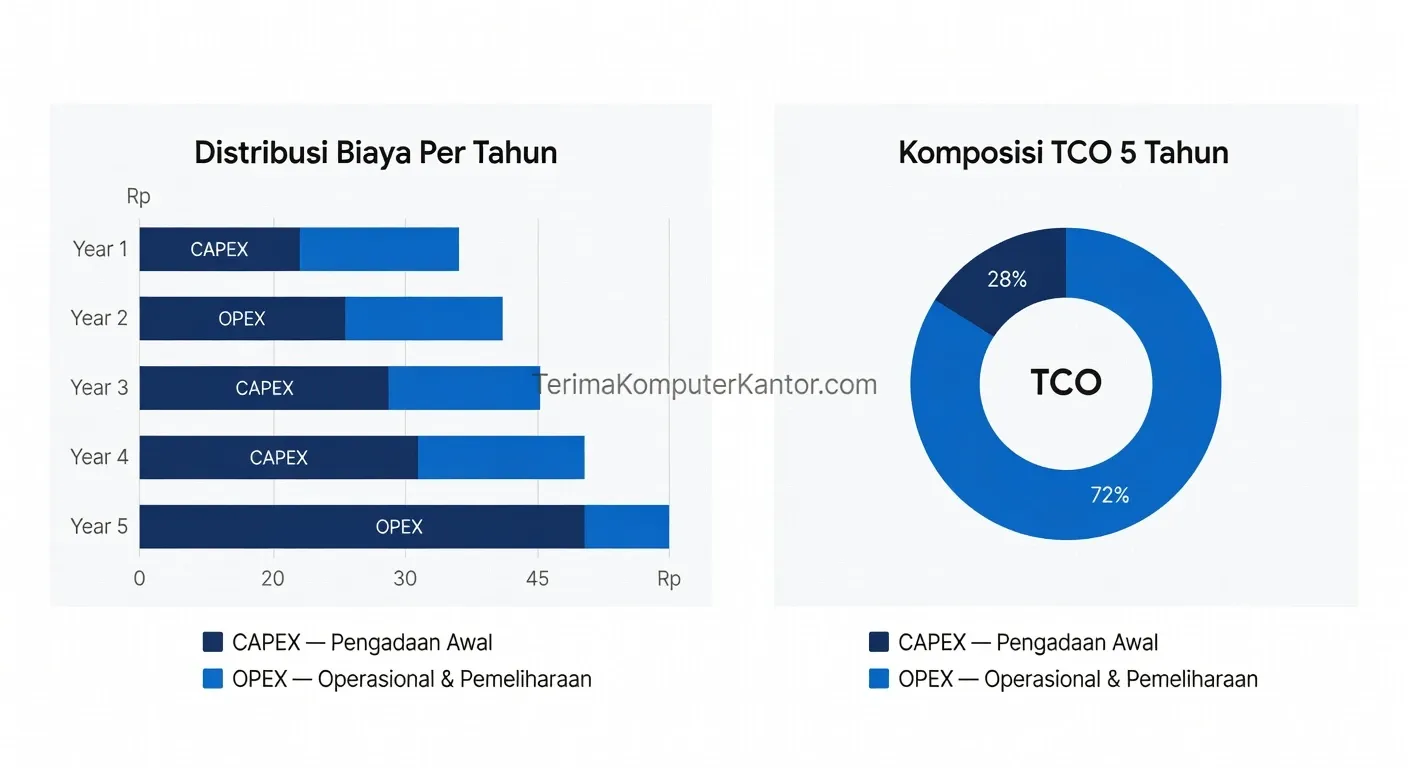

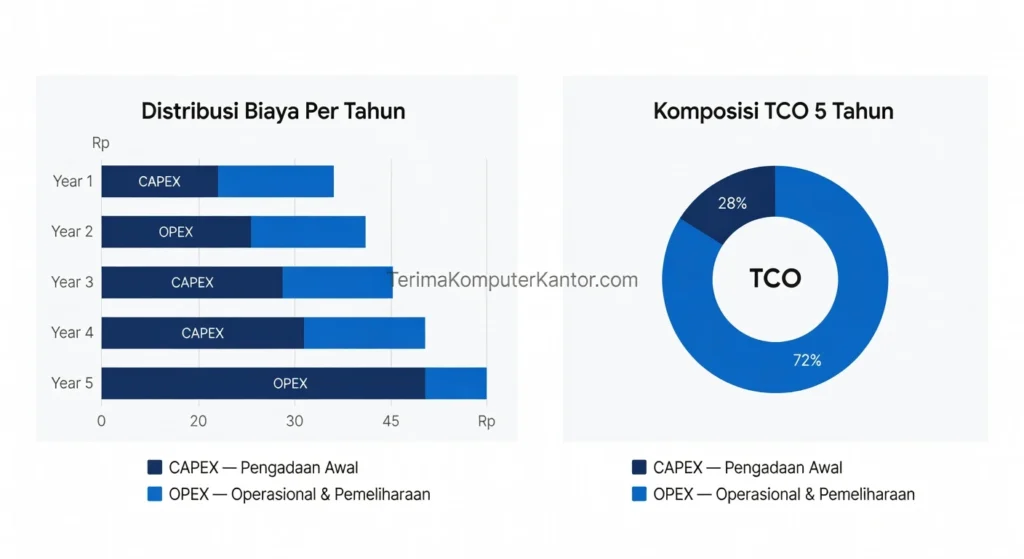

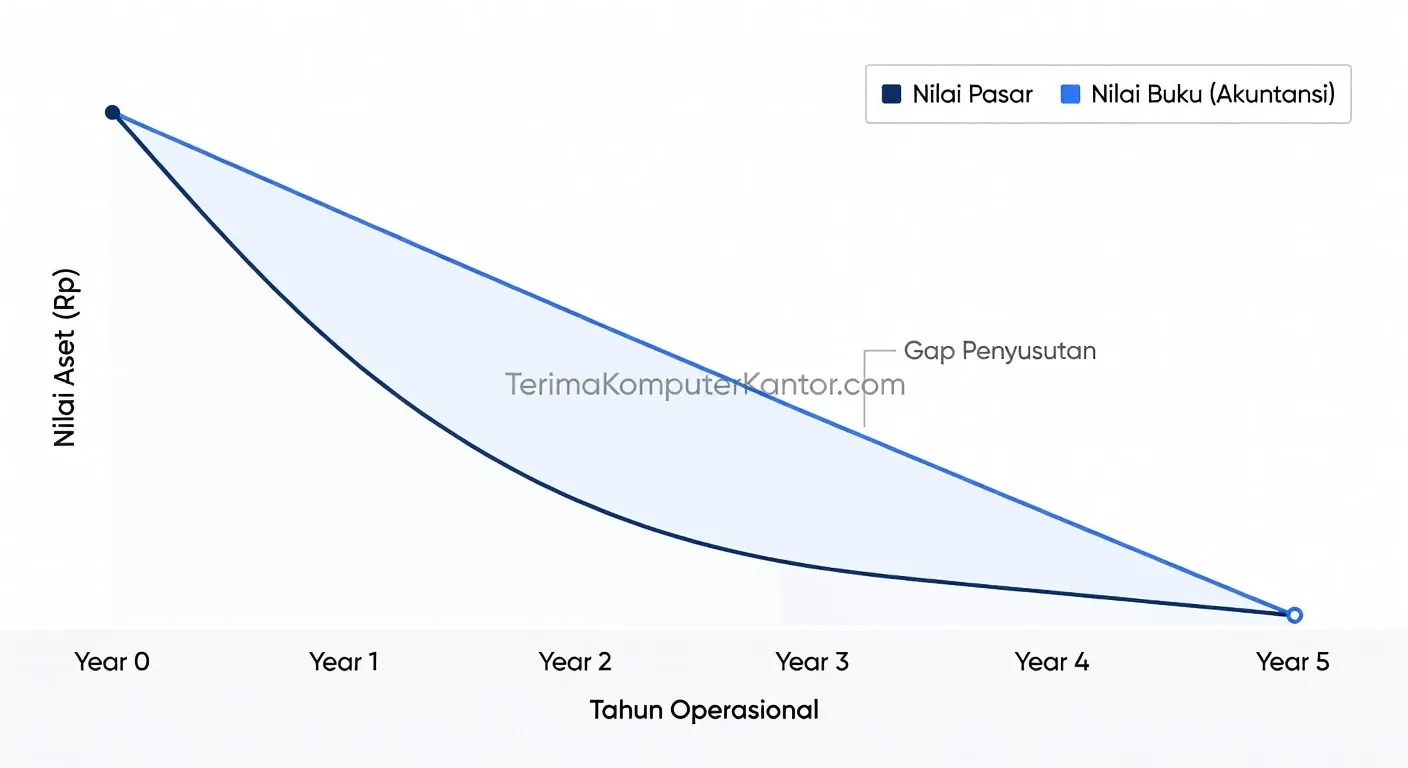

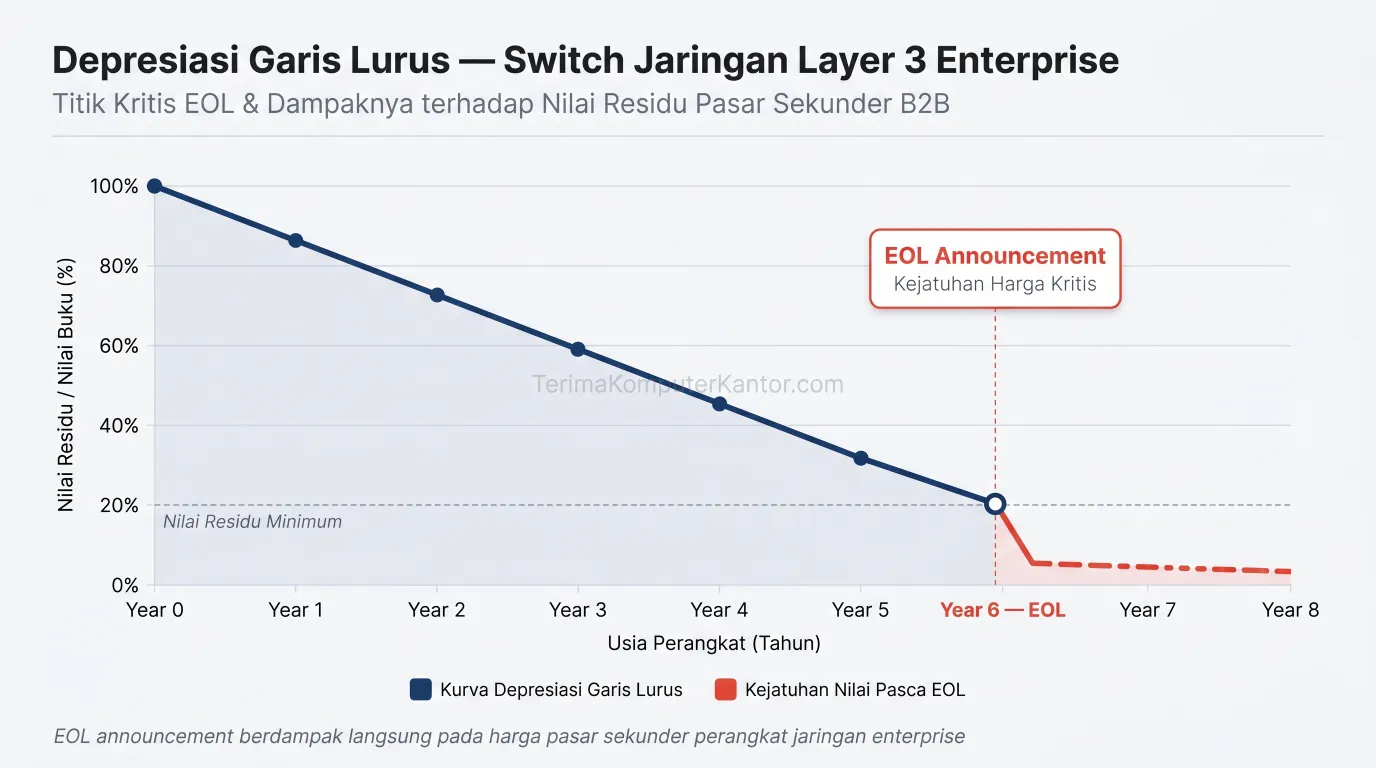

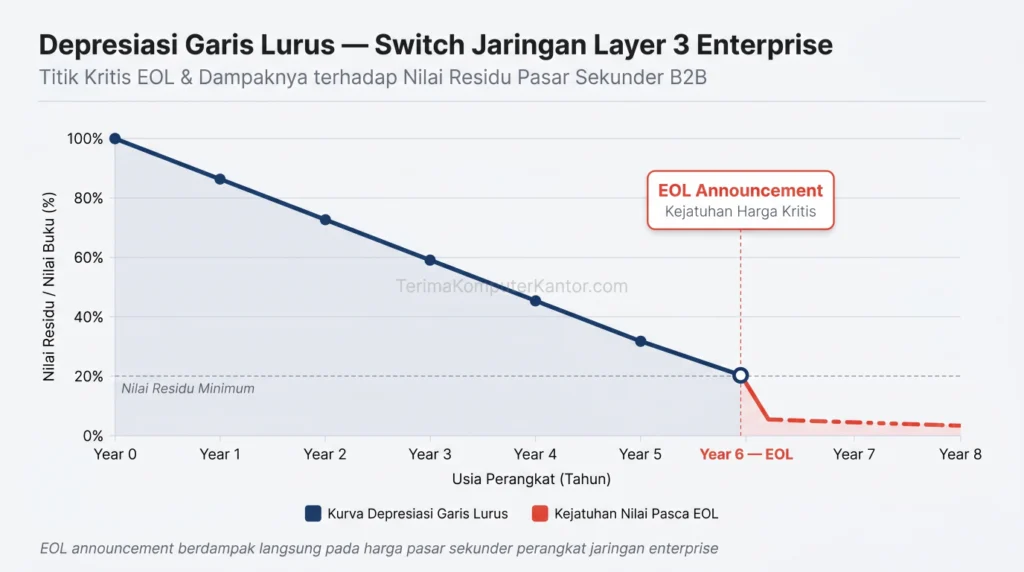

Departemen akuntansi menghitung penyusutan menggunakan rumus depresiasi garis lurus (Straight-line) dengan membagi selisih harga beli dan nilai residu dengan umur ekonomis perangkat. Perangkat infrastruktur jaringan umumnya memiliki beban penyusutan tahunan sebesar 20% hingga 25% dari total nilai aset awal di neraca perusahaan.

Perolehan persentase nilai buku yang akurat memungkinkan CFO memproyeksikan sisa nilai aset secara transparan sebelum menghubungi Terimakomputerkantor.com. Kalkulasi ini memastikan stabilitas finansial korporasi selama siklus hidup hardware berlangsung.

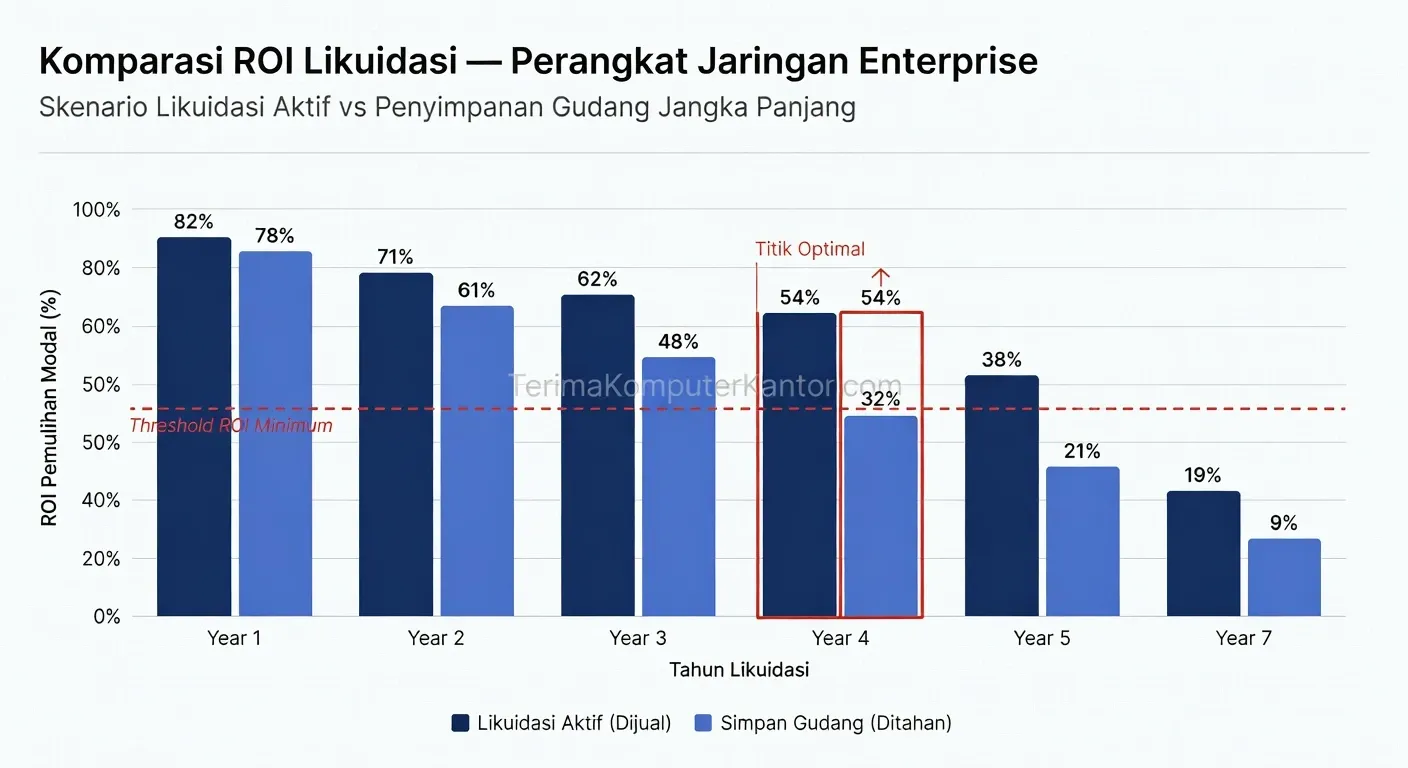

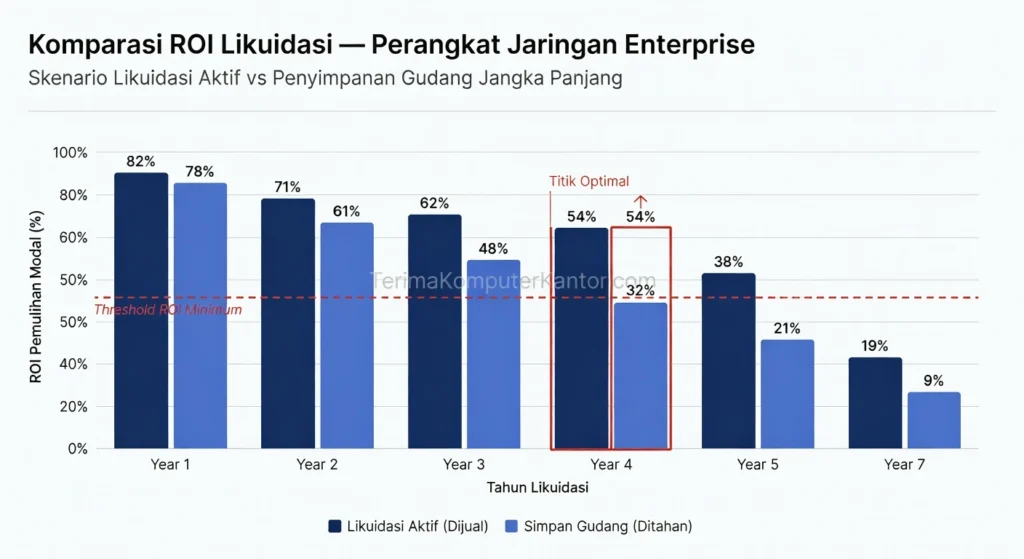

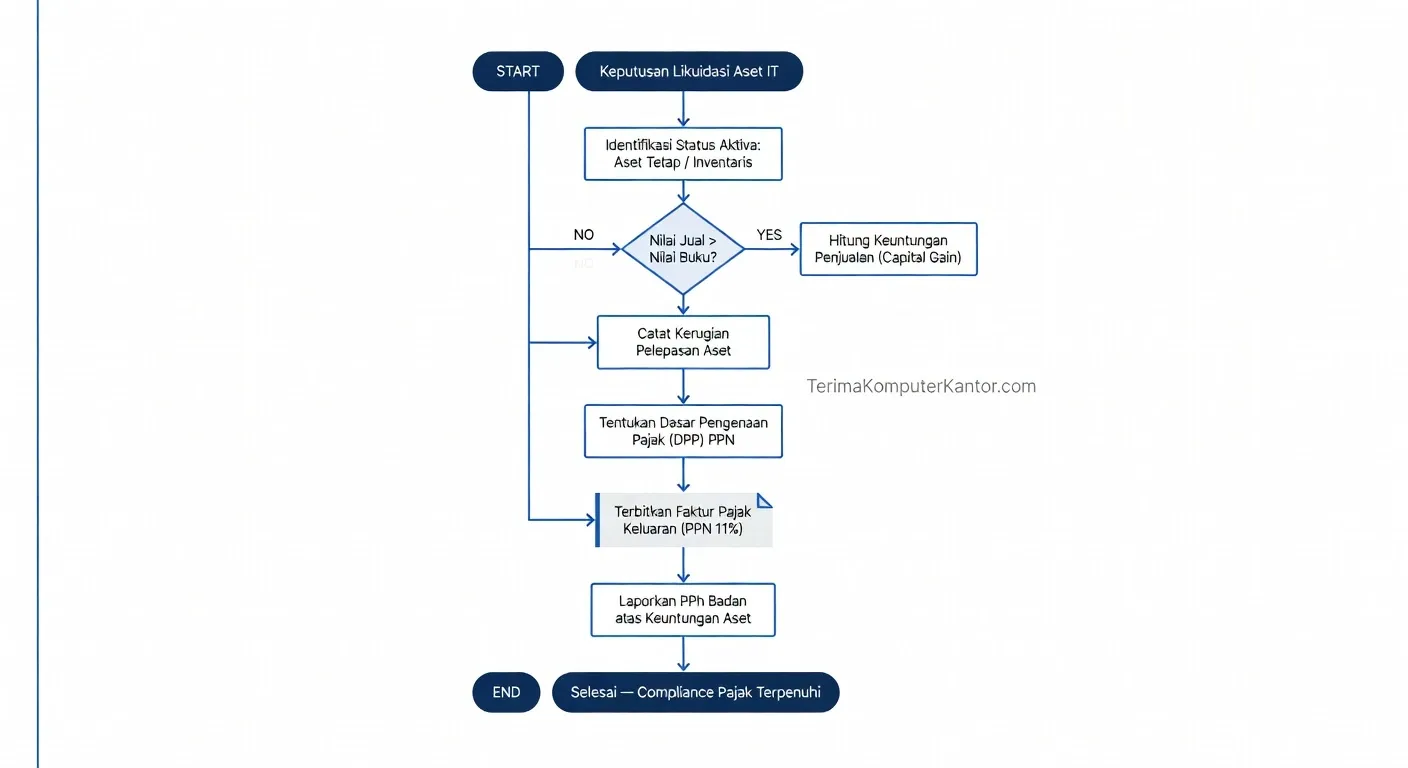

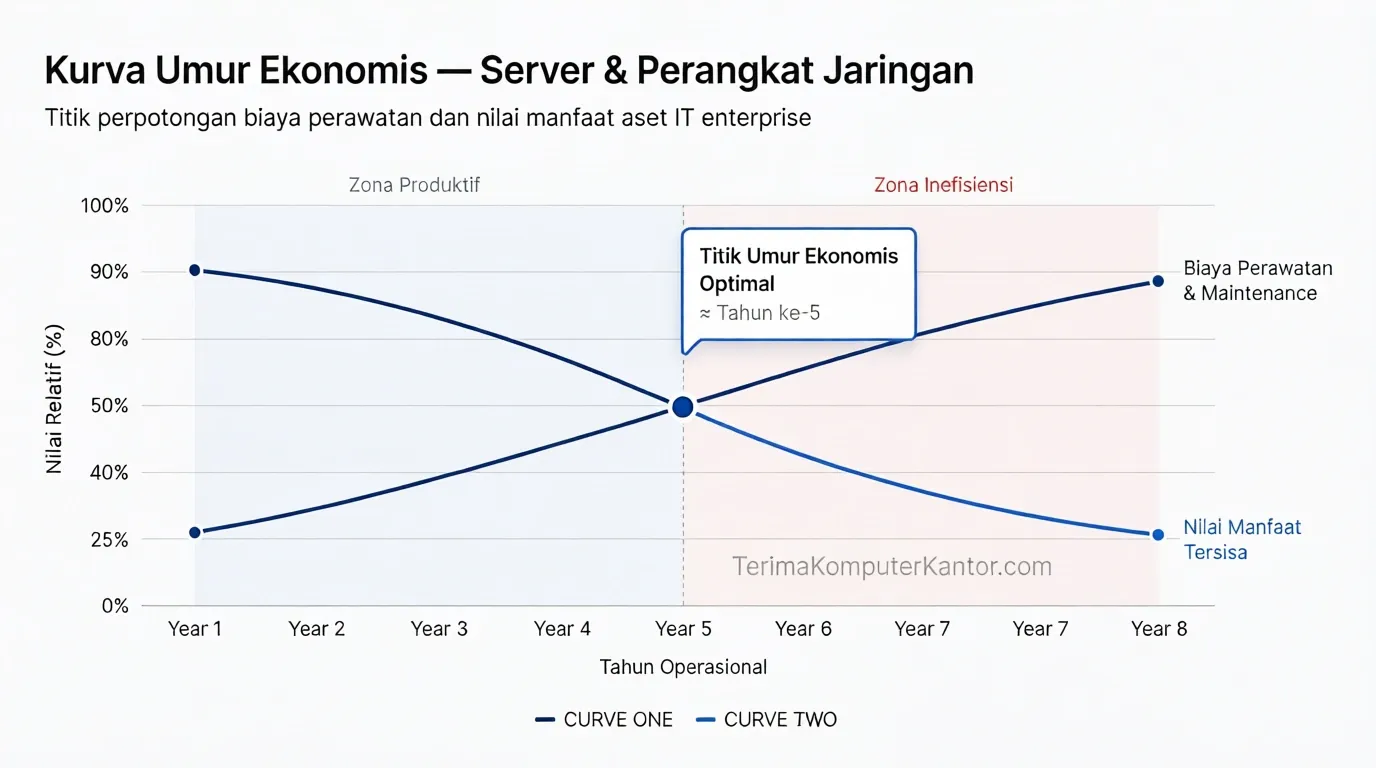

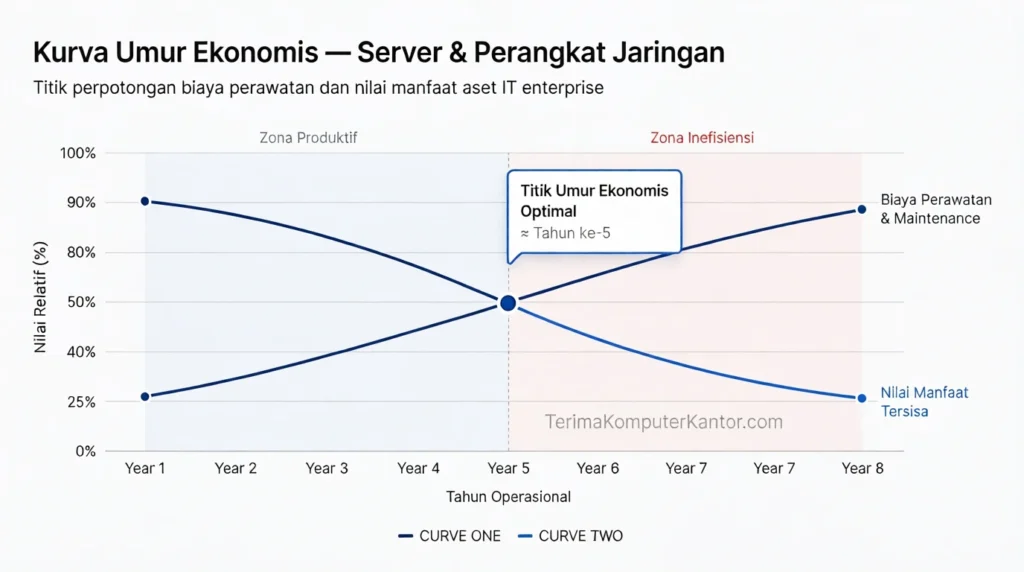

Kapan waktu paling optimal untuk melikuidasi perangkat ini sebelum harganya menyentuh angka nol akibat pengumuman pabrikan?

Mengapa Menjual Switch Sebelum Status End of Life (EOL) Sangat Krusial?

Pengumuman status End of Life (EOL) dan End of Support (EOS) dari vendor jaringan menghancurkan harga pasar sekunder perangkat karena dukungan pembaruan firmware resmi dihentikan sepenuhnya. Perangkat yang telah melewati masa EOL mengandung risiko kerentanan keamanan yang fatal karena ketiadaan tambalan (patching) untuk menutupi celah sistem.

Strategi likuidasi aset yang tepat mengharuskan perusahaan menjual unit saat permintaan pasar masih tinggi.

| Umur Perangkat | Persentase Sisa Nilai Buku | Rekomendasi Tindakan |

|---|---|---|

| 1 hingga 2 Tahun | 60% – 75% | Hold (Aset masih produktif) |

| 3 hingga 5 Tahun | 20% – 40% | Likuidasi (Titik optimal resale) |

| Pasca EOL | < 5% | E-Waste (Nilai ekonomi hilang) |

Menunda proses peremajaan data center hanya akan mempercepat kejatuhan nilai buku aset infrastruktur IT perusahaan hingga mencapai angka nol pasca pengumuman End of Life (EOL).

Untuk memastikan korporasi Anda mendapatkan pengembalian investasi finansial tertinggi melalui strategi remarketing yang tepat, konsultasikan sisa nilai perangkat Anda pada layanan Beli Perangkat Jaringan Bekas Perusahaan bersama tim penilai profesional dari Terima Komputer Kantor.