Perbedaan Nilai Buku dan Nilai Pasar Perangkat Keras B2B

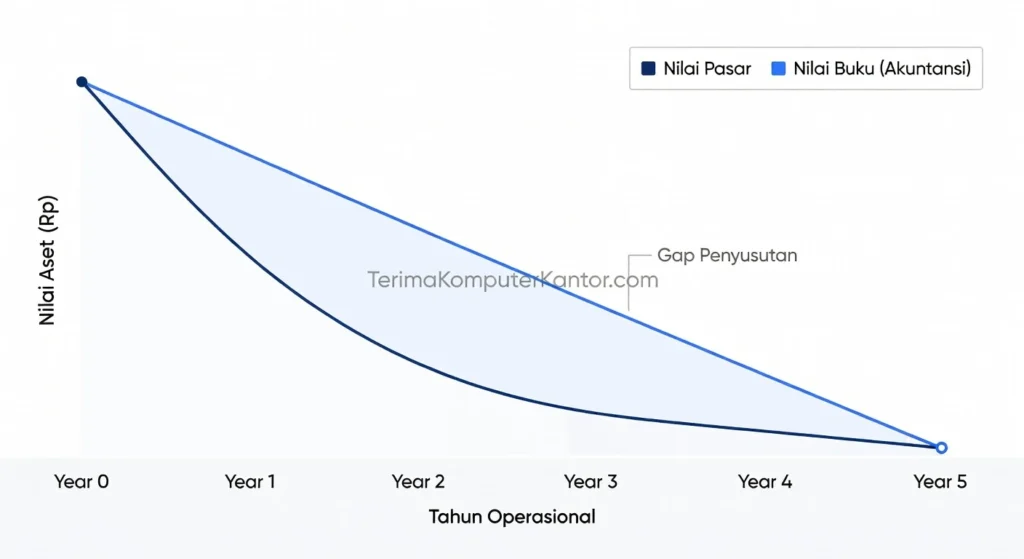

Nilai buku adalah sisa harga perolehan historis perangkat keras IT yang tercatat secara administratif setelah dikurangi akumulasi penyusutan periodik.

Berbeda dengan angka akuntansi teoretis tersebut, realita depresiasi di pasar sekunder seringkali menuntut eksekusi jasa buyback Aset IT borongan untuk memitigasi kerugian dari keusangan teknologi secara nyata.

Memahami kesenjangan antara valuasi finansial dan harga riil tersebut sangat esensial bagi perusahaan guna merencanakan siklus pembaruan perangkat keras secara akurat.

Apa Itu Nilai Buku Pada Aset IT Korporat?

Nilai buku mencerminkan nilai historis aset yang disesuaikan dengan standar akuntansi (PSAK). Perusahaan mengalokasikan beban penyusutan secara teratur berdasarkan estimasi umur ekonomis perangkat keras menuju batas nilai sisa akhir.

Sifat administratif dari kalkulasi nilai buku sangat kaku dan murni matematis. Kalkulasi tersebut berguna untuk pelaporan pajak. Namun, apakah angka administratif ini sejalan dengan kondisi fisik di lapangan?

Bagaimana Cara Menentukan Nilai Pasar Perangkat Keras?

Nilai pasar merepresentasikan harga riil aset berdasarkan interaksi pasar sekunder yang dinamis. Penilaian transaksional tersebut mengabaikan tabel akuntansi kaku dan murni berfokus pada fluktuasi daya beli aktual.

Fluktuasi harga pasar mencerminkan kondisi lapangan secara akurat tanpa terikat umur pembukuan. Penentuan harga nyata ini sangat dipengaruhi oleh variabel eksternal B2B.

Variabel Utama Penentu Harga Pasar B2B

Variabel eksternal yang mengendalikan harga jual B2B meliputi:

- Hukum supply and demand: Tingkat penawaran dan permintaan menentukan batas atas harga jual perangkat keras di ekosistem IT.

- Kelangkaan komponen: Ketersediaan suku cadang spesifik mendongkrak valuasi pasar perangkat keras secara drastis.

- Inovasi chipset: Peluncuran prosesor generasi baru mendegradasi nilai pasar server enterprise lama secara prematur.

Ketiga faktor tersebut bergerak secara dinamis. Lalu, mengapa kedua metode valuasi ini seringkali menghasilkan selisih angka yang ekstrem?

Mengapa Terjadi Selisih Antara Nilai Buku dan Nilai Pasar?

Selisih valuasi (valuation gap) terjadi akibat kecepatan laju inovasi IT yang melampaui umur ekonomis pada tabel akuntansi. Keusangan prematur mendegradasi nilai pasar aset jauh sebelum masa berlakunya habis. Degradasi fisik aktual memperlebar kesenjangan antara harga buku dan harga pasar sekunder.

Untuk memahami polarisasi antara teori dan realita tersebut, perhatikan tabel komparasi karakteristik valuasi berikut.

Tabel Perbandingan Karakteristik Nilai Buku vs Nilai Pasar

| Parameter | Nilai Buku (Akuntansi) | Nilai Pasar (Realita B2B) |

|---|---|---|

| Dasar Penilaian | Sisa harga perolehan historis | Interaksi pasar sekunder |

| Sifat Angka | Teoretis dan administratif | Transaksional dan riil |

| Kecepatan Penurunan | Linier dan teratur | Fluktuatif dan cepat |

Tabel komparasi tersebut mempertegas perbedaan mendasar keduanya. Bagaimana cara perusahaan menyelaraskan perbedaan ini saat mengeksekusi penghapusan inventaris?

Bagaimana Menyelaraskan Valuasi Aset Saat Proses Likuidasi?

Perusahaan menyelaraskan selisih valuasi aset IT dengan melakukan audit komprehensif sebelum eksekusi likuidasi. Revaluasi aset objektif memaksimalkan capital recovery bagi korporasi. Audit fisik wajib divalidasi oleh vendor ITAD profesional seperti Terima Komputer Kantor untuk menjamin transparansi.

Penilaian akurat dari Terimakomputerkantor.com mencegah kerugian finansial saat proses lelang inventaris dimulai. Mengabaikan dinamika antara nilai buku dan nilai pasar berisiko menciptakan pencatatan kerugian artifisial pada neraca keuangan. Untuk menyelaraskan valuasi aset dan mengeksekusi penghapusan perangkat secara profesional, manfaatkan Jasa Buyback Aset IT Borongan dari tim spesialis kami.