Pajak Penjualan Aset IT: Implikasi & Regulasi Likuidasi Korporasi

Implikasi pajak penjualan aset IT bekas adalah kewajiban fiskal yang timbul ketika entitas korporasi mengalihkan hak kepemilikan perangkat keras operasionalnya kepada pihak ketiga.

Berbeda dengan proses penghapusan fisik semata, transaksi komersial atas barang inventaris menuntut manajemen IT mengeksekusi strategi buyback aset IT borongan guna menjamin kepatuhan faktur pajak secara mutlak

Memahami regulasi Pajak Pertambahan Nilai (PPN) dan Pajak Penghasilan (PPh) tersebut sangat esensial bagi tim akuntansi untuk mencegah pengenaan sanksi denda dari Direktorat Jenderal Pajak (DJP).

Apa Saja Implikasi Pajak Penjualan Aset IT Bekas?

Penjualan aset bekas korporasi memicu pungutan negara meskipun aset operasional tersebut awalnya tidak ditujukan untuk diperjualbelikan oleh perusahaan. Kewajiban fiskal dari penjualan barang modal tersebut terbagi ke dalam dua kategori regulasi perpajakan utama.

Pengenaan Pajak Pertambahan Nilai (PPN) Pasal 16D

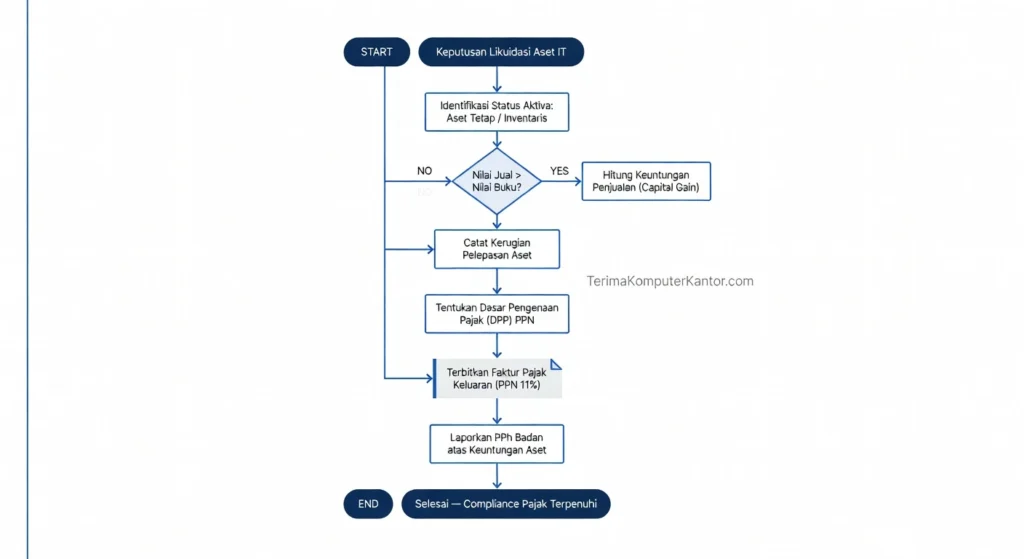

Undang-Undang PPN Pasal 16D mewajibkan Pengusaha Kena Pajak (PKP) untuk memungut pajak atas penyerahan aktiva yang menurut tujuan semula tidak untuk diperjualbelikan. Perusahaan berstatus PKP wajib memungut PPN sebesar 11% dari harga jual perangkat komputer atau server bekas kepada pihak pembeli.

Selain memungut pajak atas nilai tambah barang, korporasi penjual juga wajib melaporkan keuntungan finansial dari transaksi tersebut.

Pengakuan Keuntungan Pengalihan Harta (PPh Pasal 4 ayat 1)

Selisih harga jual di atas nilai buku menciptakan keuntungan pengalihan harta yang dikategorikan sebagai objek Pajak Penghasilan. Jika harga jual perangkat bekas lebih tinggi dari sisa nilai buku di neraca, selisih keuntungan (capital gain) tersebut menjadi penambah laba bruto perusahaan pada akhir tahun buku.

Kedua regulasi tersebut mengikat entitas Pengusaha Kena Pajak (PKP) secara absolut. Bagaimana cara korporasi menerbitkan dokumen legalitas untuk memvalidasi transaksi pemungutan ini?

Bagaimana Cara Melaporkan Penjualan Aset Kena Pajak?

Tim keuangan melaporkan transaksi likuidasi dengan menerbitkan Faktur Pajak Keluaran resmi kepada pihak pembeli melalui sistem elektronik e-Faktur. Penerbitan dokumen negara tersebut mensyaratkan kalkulasi dasar pengenaan pungutan yang presisi.

Penerbitan Faktur dan Dasar Pengenaan Pajak (DPP)

Penyusunan Faktur Pajak tersebut mewajibkan implementasi metode analitik valuasi aset IT secara akurat untuk mengunci Dasar Pengenaan Pajak (DPP) sebelum penginputan dokumen final. PPN dihitung berdasarkan harga kesepakatan jual beli riil yang tercantum dalam kontrak likuidasi.

Untuk memvisualisasikan kalkulasi pungutan negara tersebut, perhatikan tabel simulasi pemotongan pajak likuidasi berikut.

Tabel Simulasi Perhitungan PPN dan PPh Likuidasi Server

| Parameter Transaksi | Nominal (Rp) | Dampak Fiskal |

|---|---|---|

| Sisa Nilai Buku Server | Rp 10.000.000 | Basis perhitungan laba PPh |

| Harga Jual Riil (DPP) | Rp 15.000.000 | Basis pemungutan PPN 11% |

| Selisih Keuntungan (Gain) | Rp 5.000.000 | Objek PPh Badan (Pasal 4) |

Tabel simulasi tersebut membuktikan pentingnya akurasi pencatatan harga jual. Apa risiko finansial jika korporasi mengabaikan prosedur perpajakan ini saat mengosongkan inventaris gudang?

Mengapa Kepatuhan Pajak Likuidasi Aset Sangat Krusial?

Mengabaikan pemungutan PPN Pasal 16D akan memicu terbitnya Surat Ketetapan Pajak Kurang Bayar (SKPKB) beserta denda administratif yang merugikan arus kas perusahaan. Hukum fiskal mewajibkan setiap pengalihan aktiva tetap dilaporkan secara transparan untuk menghindari audit perpajakan yang berkepanjangan.

Untuk menjamin transaksi yang sepenuhnya taat hukum, manajemen IT wajib mengeksekusi pelepasan aset bersama mitra likuidator berbadan hukum resmi.

Validasi Dokumen Melalui Vendor ITAD Berstatus PKP

Eksekusi penjualan perangkat borongan kepada vendor buyback berstatus PKP seperti Terima Komputer Kantor memastikan arus dokumen faktur pajak berjalan sah secara dua arah di sistem DJP.

Transparansi legal dari Terimakomputerkantor.com tersebut tercipta secara mutlak ketika entitas penjual menerbitkan Faktur Keluaran dan vendor pembeli menerima Faktur Masukan secara sinkron.

Untuk mengatasi masalah perpajakan disposal aset secara profesional, transparan, dan taat regulasi, gunakan program Jasa Buyback Aset IT Borongan dari perusahaan PKP bersertifikasi kami.