Jurnal Biaya Penyusutan Inventaris Teknologi Perusahaan

Biaya penyusutan inventaris teknologi adalah alokasi sistematis dari harga perolehan perangkat keras IT operasional selama estimasi umur ekonomisnya pada laporan keuangan korporasi.

Berbeda dengan sekadar mencatat penurunan performa fisik perangkat, akumulasi beban depresiasi administratif membebani neraca berjalan secara pasti, sehingga implementasi program likuidasi komputer bekas kantor borongan berfungsi menghentikan laju kerugian aset mati.

Memahami metode pencatatan jurnal depresiasi tersebut sangat fundamental bagi akuntan internal perusahaan untuk menjaga presisi dan transparansi valuasi aset keras.

Apa Itu Biaya Penyusutan Inventaris IT?

Biaya penyusutan mendefinisikan proses menyebar biaya pembelian hardware ke beberapa periode akuntansi berdasarkan prinsip kesesuaian (matching principle), bukan sebuah proses pengumpulan dana tunai.

Pembebanan nilai aset tetap berwujud tersebut memastikan alokasi biaya (cost allocation) tercatat secara proporsional pada laporan laba rugi perusahaan.

Proses alokasi beban penyusutan ini diatur secara ketat oleh kerangka regulasi finansial korporat.

Klasifikasi Aset Perangkat Keras Berdasarkan PSAK 16

Standar PSAK 16 (Aset Tetap) mengklasifikasikan perangkat komputasi B2B ke dalam kategori aset dengan masa manfaat spesifik untuk melegitimasi pengakuan beban. Penerapan regulasi akuntansi ini menjamin keseragaman pembukuan bagi seluruh entitas korporasi.

Standar akuntansi tersebut memisahkan perangkat IT dari aset tetap lainnya secara mutlak. Lantas, variabel matematis apa saja yang diperlukan untuk memformulasikan beban penyusutan ini?

Apa Saja Komponen Perhitungan Penyusutan Aset IT?

Akuntan menyusun estimasi finansial menggunakan variabel depresiasi absolut, karena pencatat keuangan tidak bisa menebak nominal penyusutan tanpa data pengadaan awal yang valid. Komponen angka valid tersebut berfungsi sebagai dasar pengenaan penyusutan pada sistem buku besar perusahaan.

Auditor memformulasikan beban finansial ini dengan menetapkan parameter dasar pengadaan infrastruktur.

Penentuan Harga Perolehan (Capitalized Cost) Infrastruktur

Harga perolehan (capitalized cost) menggabungkan harga perangkat dasar dengan seluruh ongkos persiapan aset, yang mencakup komponen berikut:

- Harga faktur beli: Nominal dasar transaksi pembelian perangkat keras dari vendor IT.

- Biaya instalasi server: Pengeluaran teknis untuk proses perakitan dan konfigurasi jaringan awal.

- Pajak pengadaan awal: Kewajiban fiskal yang melekat secara legal pada transaksi pembelian infrastruktur.

Setelah menetapkan basis harga awal tersebut, akuntan wajib memproyeksikan batas akhir masa operasional perangkat.

Estimasi Umur Ekonomis dan Penurunan Nilai Sisa (Salvage Value)

Masa manfaat (useful life) infrastruktur IT umumnya hanya bertahan antara tiga hingga lima tahun akibat laju keusangan teknologi yang sangat agresif. Depresiasi usia perangkat tersebut secara langsung memangkas nilai residu atau nilai sisa (salvage value) aset di pasar sekunder.

Ketiga variabel tersebut membentuk dasar kalkulasi penyusutan mutlak. Bagaimana cara menyusun elemen matematis ini ke dalam entri jurnal buku besar perusahaan?

Bagaimana Cara Membuat Jurnal Biaya Penyusutan Komputer?

Akuntan perusahaan mencatat entri penyesuaian pada akhir periode akuntansi ke dalam buku besar (General Ledger) menggunakan prinsip debit-kredit secara seimbang. Praktik administratif tersebut menambah akun “Beban Penyusutan” pada posisi debit dan menambah akun “Akumulasi Penyusutan” pada posisi kredit.

Penyusunan beban administratif ini membutuhkan pemilihan metode perhitungan depresiasi yang tepat sebelum angka dimasukkan.

Pemilihan Metode Depresiasi Garis Lurus vs Saldo Menurun Ganda

Metode garis lurus (straight-line method) menyusutkan nilai aset menggunakan angka konstan setiap tahunnya. Sebaliknya, metode saldo menurun ganda (double-declining balance) mengalokasikan pembebanan awal (front-loaded) yang lebih besar di tahun pertama saat teknologi server masih beroperasi secara maksimal.

Setelah nominal perhitungan tersebut dikunci, auditor menyelaraskan angkanya ke dalam format standar pelaporan neraca.

Format Entri Buku Besar (General Ledger) Akuntansi

Entri akuntansi memasukkan angka kerugian ke dalam beban operasional berjalan sekaligus mengakuinya pada akun kontra aset di neraca saldo. Penyusunan entri debit dan kredit ini mensyaratkan implementasi standar valuasi aset IT untuk menentukan nominal pasti kerugian finansial yang akan dilaporkan.

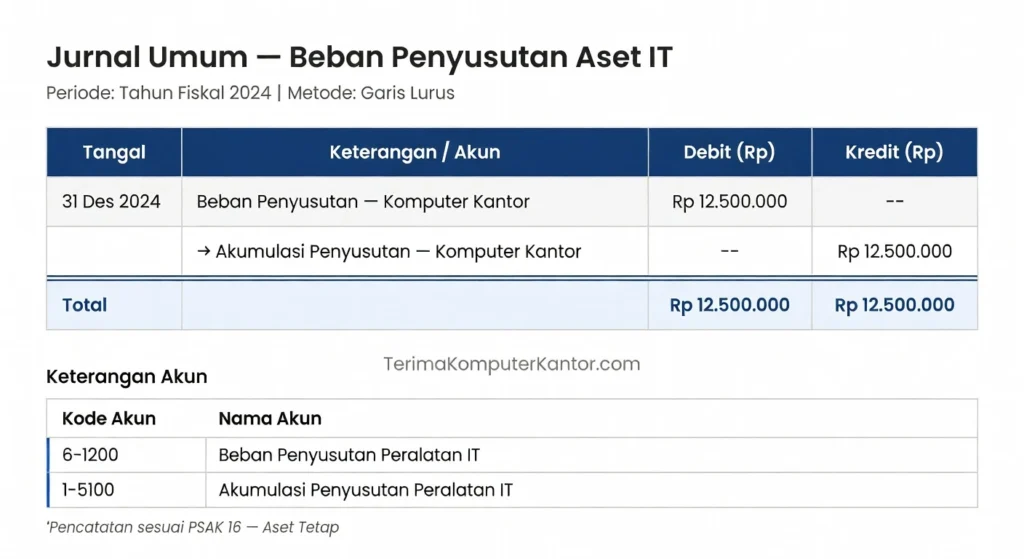

Untuk memvisualisasikan pencatatan pengimbangan akun tersebut, perhatikan tabel simulasi entri akuntansi metode garis lurus berikut.

Tabel Contoh Jurnal Depresiasi Metode Garis Lurus (Straight-Line)

| Tanggal Pencatatan | Akun Keterangan (Debit/Kredit) | Nominal (Rp) |

|---|---|---|

| 31 Des 2026 | Biaya Penyusutan Perangkat IT (Debit) | Rp [X] |

| 31 Des 2026 | Akumulasi Penyusutan Perangkat IT (Kredit) | Rp [X] |

Tabel jurnal tersebut mengunci porsi depresiasi tahunan secara proporsional. Namun, apa tindakan finansial yang harus dieksekusi korporasi ketika perangkat telah mencapai nilai buku nol?

Bagaimana Solusi Saat Akumulasi Penyusutan Mencapai Maksimal?

Akumulasi penyusutan yang menyamai harga perolehan menciptakan status nilai buku nol (zero book value) pada catatan aset finansial perusahaan. Aset keras tersebut tidak lagi memiliki nilai administratif, namun kehadiran fisiknya bertransformasi menjadi beban mati yang menyita ruang operasional.

Untuk menuntaskan siklus finansial infrastruktur ini secara definitif, korporasi wajib mengeksekusi dua tahapan pengakhiran masa pakai perangkat.

Eksekusi Penghapusan Buku (Write-off) pada Neraca

Tim keuangan memproses jurnal penutupan untuk menjalankan eliminasi akun kontra dari daftar aset korporasi. Langkah pembersihan buku besar tersebut menghapus harga perolehan beserta akumulasi depresiasi secara permanen agar aset usang tidak lagi tercatat di laporan tahunan.

Pembersihan catatan administratif tersebut mewajibkan manajemen IT untuk mengambil tindakan operasional terhadap unit keras di lapangan.

Likuidasi Inventaris Fisik untuk Memulihkan Nilai Sisa

Manajemen fasilitas wajib menjual wujud fisik barang ke pasar sekunder untuk mencegah kerugian tambahan pada manajemen ruang gudang. Eksekusi likuidasi inventaris tersebut memaksimalkan pengembalian modal (capital recovery) berdasarkan nilai pasar sekunder dari sisa perangkat keras. Mempertahankan perangkat IT yang telah menyentuh batas akhir penyusutan hanya akan mengacaukan manajemen ruang fisik dan menciptakan beban mati (dead asset).

Untuk mengeksekusi penghapusan buku (write-off) secara transparan dan membersihkan neraca keuangan Anda, manfaatkan jasa terima komputer bekas kantor borongan dari spesialis ITAD korporat Terima Komputer Kantor sekarang juga.